Update2026.07.06 월

[버핏연구소=신현숙 기자] 삼성증권은 20일 LG유플러스(032640)에 대해 올해 LG 헬로비전 인수효과, 전자결제사업 매각 등 변화가 예상된다며 투자의견 「매수」와 목표주가 1만7500원을 유지했다. LG유플러스의 전일 종가는 1만3500원이다.

삼성증권의 최민하 애널리스트는 "올해는 이동통신 부문의 이익 턴어라운드, LG 헬로비전 인수 효과, 전자결제사업 매각에 따른 수익성 향상 등 변화가 예상되는 해가 될 것"이라며 "상반기 주요 업체의 플래그십 모델이 출시될 시점의 경쟁 강도 확인이 필요하나 경영진의 비용 통제 의지 감안시 지난해와 같은 출혈경쟁은 없을 가능성이 커 영업이익은 전년 동기 대비 8.8% 증가할 것"이라고 분석했다.

이어 " 4분기 매출액은 3조2335억원(YoY +1.9%, QoQ 0.3%), 영업이익1389억원(YoY +33.4%, QoQ 10.9 %) 으로 통신 3사 중에서는 가장 건실한 성과를 보일 것"이라며 "5G 상용화 이후 치열했던 마케팅 경쟁은 다소 완화된 모습을 보였으나 마케팅 총비용은 전분기대비 증가했을 것"이라고 판단했다.

그는 "지난해 말 5G 가입자수는 120만명으로 예상돼 시장점유율은 25%로 LTE 대비 높은 수준을 유지하고 있는 점은 긍정적"이라며 "당초 예상보다 낮은 성과급 집행으로 인건비 증가율이 낮아 비용 부담을 경감시켰을 것"이라고 덧붙였다.

한편 "CJ헬로 인수를 최종 완료함에 따라 사명을 LG헬로비전으로 변경하고 공식 출범했다"며 "이번 인수로 LG유플러스는 지난해 상반기 기준 국내 유료 방송 점유율 24.7%로 2위 사업자로 올라섰다"고 설명했다.

또 "825 만명의 유료방송 가입자를 기반으로 유선과 무선 시장에서 경쟁력 강화에 집중할 것"이라고 설명했다.

이어 “LG유플러스는 지난해 말 전자결제사업을 비바리퍼블리카에 매각했다”며 “전자결제사업부문을 분할, 별도법인을 설립해 지분 100%를 3650억원에 매각하는 계약(처분 예정일은 6/1)이다”라고 언급했다.

그는 “이는 선택과 집중을 위한 행보로 보여지며, 올해에는 핵심사업에 중점을 두고 수익성 개선과 시너지를 키우는데 주력할 것”이라고 전망했다.

LG유플러스는 무선사업, 스마트홈사업, 기업사업, 회선임대 및 솔루션 등의 사업을 영위하고 있다.

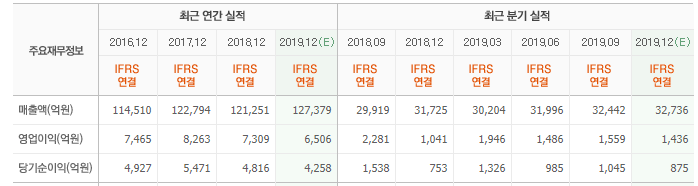

LG유플러스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

032640: LG유플러스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>