Update2026.07.06 월

[버핏연구소=김재형기자] 흥국증권은 21일 GS리테일(007070)에 대해 상품력 및 상생 자원을 바탕으로 브랜드 전환점포를 확보하는 선순환 구조에 진입해 수익성 개선에 따른 성장이 기대된다며 투자의견 「매수」와 목표주가 5만원을 유지했다. 이날 오전 10시 59분 현재 GS리테일의 주가는 3만9600원이다.

흥국증권의 장지혜 애널리스트는 “4분기 연결 매출액 2조2970억원(YoY +5.7%), 영업이익 373억원(YoY +47.6%, 영업이익률 1.6%)으로 컨센서스 360억원을 부합할 전망”이라고 밝혔다.

이어 “편의점 부문은 4분기 편의점 점포 330점 순증한 1만3926개(YoY +6.2%), 기존점은 플랫으로 전망한다”며 “수퍼는 업황 부진에 따른 실적 부진에 따라 구조조정이 지속중이며, 호텔은 실적호조, H&B(헬스앤뷰티) 스토어 적자폭 축소 등에 따라 손실 축소가 기대된다”고 분석했다.

그는 “올해 편의점 브랜드 계약종료 예상 점포 수는 3000여개로 2022년까지 물량이 확대될 전망이며 이 중 GS리테일로 가장 많이 브랜드 전환할 것”이라며 “이는 상품력 차이에 따른 일매출 차이, 점주 지원금 제공 등의 유인 때문”이라고 설명했다.

또 “수퍼와의 구매통합 시너지에 따른 매익률 개선과 상품 믹스 개선에 따른 수익성이 이어진다”며 “편의점 영업이익률은 지난해 3.6%에서 올해 3.8%까지 개선될 것”이라고 전망했다.

한편 “GS리테일의 올해 추정 PER(주가수익비율)은 16.3배에 불과하며, 목표배수는 22배로 일본 편의점 3사의 평균 25배 대비 10%할인한 값”이라며 “이는 오프라인 채널 내 가장 견조한 성장률, 브랜드 전환과 상위 업체 위주 시장 재편에 따른 성장률 회복 등이 전망되기 때문”이라고 전했다.

GS리테일은 편의점 GS25, 슈퍼마켓 GS수퍼 H&B스토어 운영을 주요사업으로 영위하고 있다.

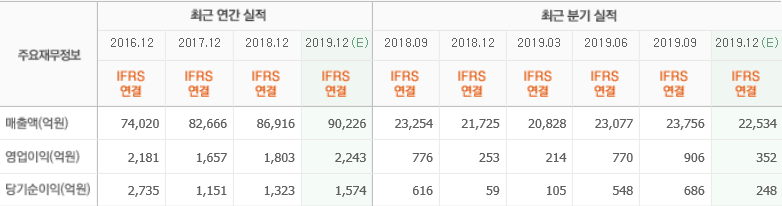

GS리테일의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>