Update2026.07.06 월

[버핏연구소=신현숙 기자] SK증권은 28일 현대차(005380)에 대해 올해 가시성이 높아진 수익성 개선이 기대된다며 투자의견 「매수」와 목표주가 17민5000원을 유지했다. 현대차의 전일 종가는 13만500원이다.

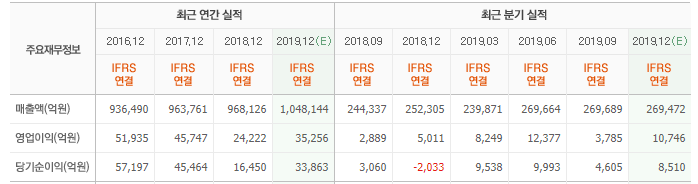

SK증권의 권순우 애널리스트는 "지난해 4분기 실적은 매출액 27조9000억원(YoY +10.5%), 영업이익 1조2436억원(YoY +148.2%, 영업이익률∙OPM 4.5%), 당기순이익 8812억원(YoY 흑자전환)을 기록하며 시장 기대치를 상회했다"며 "기타부문(OPM 1.9%)은 다소 부진했으나 금융부문(OPM 3.9%)은 계절성을 제외한다면 안정적인 실적을 보였다"고 설명했다.

이어 "자동차부문은 전반적인 도매판매 부진과 통상임금 관련 비용이 반영됐지만, 매출액은 SUV 중심의 믹스개선과 인센티브 축소, 환율 감소로 증가했으며, 영업이익은 믹스개선 효과(3180억원)와 우호적인 환율 영향(3520억원)에 힘입어 개선됐다"며 "영업외에서는 지분법손익이 감소됨에 따라 중국 부진은 지속되었을 것"이라고 예상했다.

그는 "올해 판매계획은 도매기준 457만6000대(YoY +3.4%)로 과거 대비 보수적으로 제시됐으나 SUV 중심의 믹스개선을 통한 평균판매단가(ASP)의 개선이 이를 상쇄할 것"이라고 분석했다.

한편 "지난해 4분기 실적발표에서 중요한 포인트는 원가로 판단한다"며 "본업 회복을 가늠할 수 있는 매출원가율은 83.0%로 전년 동기, 전 분기 대비로 개선되며, 가동률 상승과 인센티브 등의 비용감소 효과가 점진적으로 반영되고 있음을 확인했다"고 평가했다.

또 "신차투입과 변경된 플랫폼의 확대를 통한 가동률 개선, 공용화 확대로 올해 수익성 개선의 가시성은 높아졌다"고 덧붙였다.

현대차는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체이다.

현대차 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

005380: 현대차

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>