Update2026.07.06 월

[버핏연구소=김재형 기자] NH증권은 29일 한국전력(015760)에 대해 원전이용률은 회복되고, 석탄이용률은 예상보다 양호하다며 투자의견 「매수」와 목표주가 3만7500원을 유지했다. 이날 오전 9시 28분 현재 한국전력의 주가는 2만5800원이다.

NH증권의 이민재 애널리스트는 “원전이용률은 당초 계획예방정비가 지연되어 2월 중 고리 4호기, 신고리 3호기 등 총 6기가 종료될 예정”이라며 “3월말까지 추가로 지연될 가능성이 높은 한빛 3, 4호기를 고려해도 원전이용률은 1월 67%, 2월 77%, 3월 82%일 것”이라고 밝혔다.

이어 “석탄이용률은 겨울철 미세먼지 비상저감조치 대책 영향으로 당초 62%로 전망했으나 한국가스공사가 고시한 12월 발전용 LNG 판매량은 172만4000톤(YoY +9.8%)으로 예상보다 적게 증가했다”며 “석탄이용률은 당초 추정보다 높아질 가능성이 높아 68%로 전망한다”고 말했다.

그는 “1분기 전력거래가격은 85원/kWh(YoY -22%)으로 전망한다”며 “이는 6개월 시차로 인한 가격 하락과 개별소비세인하 효과 때문”이라고 분석했다.

또 “1분기 석탄가격은 12만2000원(YoY -11%)로 추정하며 고열량탄인 뉴캐슬탄 가격은 작년 대비 40% 하락했지만, 실제 하락 효과는 적을 것”이라며 “이는 저열량탄인 인니탄과의 혼합으로 인한 희석 효과와 개별소비세 인상 효과 때문”이라고 평가했다.

한국전력은 국내 전력공급(발전, 송〮변전 및 배전 등)을 위해 1898년에 설립된 에너지 공기업이다.

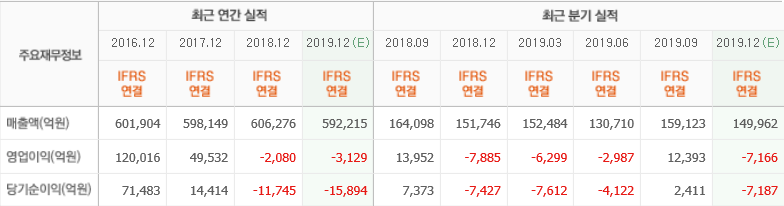

한국전력의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>