Update2026.07.06 월

[버핏연구소=김재형기자] 미래에셋대우는 30일 LG생활건강(051900)에 대해 견고한 실적이 예상되지만 코로나 바이러스로 매출이 감소할 수 있을 것이라며 투자의견 「매수」와 목표주가 164만원을 유지했다. 이날 오전 9시 16분 현재 LG생활건강의 주가는 127만8000원이다.

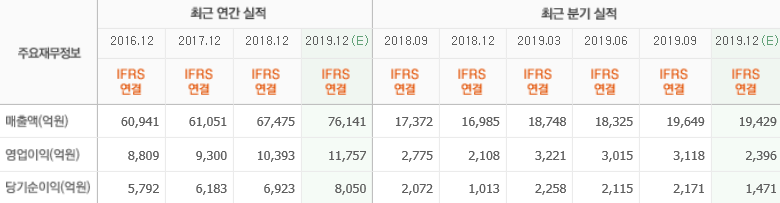

미래에셋대우의 정우창 애널리스트는 4분기 실적에 대해 “매출과 영업이익은 각각 2조100억원(YoY +18.5%), 2410억원(YoY +14.3%)를 기록해 영업이익 기준 시장 기대치를 충족했다”고 밝혔다.

이어 “화장품 부문 매출은 1조3000억원(YoY +27.3%), 영업이익은 2138억원(YoY +11.3%)을 기록했으며 뉴에이본 인수 영향으로 영업이익률은 전년 동기 대비 2.3%p 감소했다”라며 “면세점 매출은 면세점 시장의 높은 성장(YoY +29%)에도 불구하고 전년대비 11% 성장에 그쳤다”고 전했다.

이는 “중국 현지 화장품 매출이 시의적절했던 광군제 마케팅 등으로 4분기 62% 성장을 하면서 중국 현지 수요가 면세점 수요를 대체했기 때문”이라며 “중국 현지 및 면세점 매출 합산 기준으로 보면 4분기 전년 대비 26.2% 성장, 3분기의 27.6% 성장 탄력을 이어갔다”고 분석했다.

또 “4분기 생활용품 매출 3422억원(YoY +1%), 영업이익 92억원(YoY +8.8%)을, 음료 매출은 3346억원(YoY 8.4%), 영업이익은 119억원(YoY +21%)을 기록했다”고 덧붙였다.

한편 “현재 코로나 바이러스의 확산 범위 및 속도 등을 예단할 수 없으나, 2003년 사스(SARS)와 비슷하다고 가정하면 코로나 바이러스로 인한 국내 면세점 매출 및 중국 현지 매출은 올해 약 15% 감소할 수 있을 것”이라며 “올해 연결 영업이익에 미치는 영향은 약 8~10% 수준일 것”이라고 추정했다.

LG생활건강은 생활용품 및 화장품 등을 제조〮판매하고 있다.

LG생활건강의 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>