Update2026.07.06 월

[버핏연구소=신현숙 기자] 메리츠종금증권은 3일 LG디스플레이(034220)에 대해 영업외 대규모 손상처리 반영으로 지난해 4분기는 부진했다며 투자의견 「매수」와 목표주가 1만8000원을 유지했다. LG디스플레이의 전일 종가는 1만5400원이다.

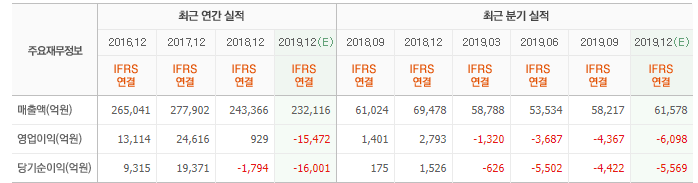

메리츠종금증권의 김선우 애널리스트는 "LG디스플레이의 지난해 4분기 영업손실 4217억원은 전분기 4360억원과 유사한 수준"이라며 "이는 POLED(플라스틱 올레드) 출하가 증가하며 평균판가는 크게 상승했지만 원가율 역시 크게 확대됐고, 대형 LCD(액정표시장치) 구조혁신 과정에서 출하면적이 감소한 탓이 크다"고 설명했다.

한편 "LG디스플레이는 1조6000억원의 자산손상평가손을 반영하며(POLED 1조4000억원과 OLED조명 2000억원) 막대한 순손실을 기록했다"며 "이에 따라 향후 5년간 감가상각비는 매년 3000억원씩 감소할 것”이라고 분석했다.

이어 “올해 1분기에는 대형 LCD의 판가 안정화가 시작되나 계절적 비수기 영향으로 출하량이 감소하며 영업손실 4032억원을 기록할 것"이라고 덧붙였다.

그는 "2017~2019년 6~8조원의 고집중 설비투자기가 끝나고 올해에는 3조5000억원이 집행될 것"이라며 "올해 감가상각비 4조5000억원이 예상되는 만큼 그 규모는 2015년 이후 처음으로 설비투자액보다 적어진다"고 판단했다.

또 "LG디스플레이의 영업손실은 올해 2분기까지 유지되겠지만 하반기 대형 OLED(유기발광다이오드)와 POLED 출하 급등과 함께 하반기 턴어라운드가 기대된다"고 예상했다.

LG디스플레이는 디스플레이(Display) 단일 사업부문을 영위하고 있다.

LG디스플레이 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

034220: LG디스플레이

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>