Update2026.07.06 월

[버핏연구소=김재형 기자] 한화투자증권은 11일 콜마비앤에이치(200130)에 대해 최근 코로나 바이러스로 주력제품의 수요가 높아질 것이며 중장기적으로도 긍정적 실적 성장이 전망된다며 투자의견 「매수」와 목표주가 3만5000원을 유지했다. 콜마비앤에이치의 전일 종가는 2만7850원이다.

한화투자증권의 손효주 애널리스트는 “최근 확산되고 있는 코로나바이러스로 인해 면역력 강화에 대한 필요성이 대두되고 있으며 주력제품인 헤모힘의 주요 효과가 면역력 강화임에 따라 최근 수요가 높아지고 있다”며 “과거 메르스 사태가 발생했던 2015년에도 헤모힘의 매출액은 2014년 대비 80% 성장했다”고 밝혔다.

이어 “메르스 사태가 진정된 이후 다시 매출액은 제자리를 찾아 일회성 효과로 그쳐보일 수 있으나 최근 건강기능식품에 대한 인식이 빠르게 보편화되고 있고, 비애터미 사업부가 차지하는 비중이 점차 확대되고 있는 점이 차이점”이며 “헤모힘뿐만 아니라 비타민C 등 면역력 강화 제품의 전반적인 수요 증가가 나타나고 있어 긍정적인 효과가 클 것”으로 전망했다.

그는 “최근 실적에서 보여줬듯이 향후 애터미 사업은 해외 진출 확대에 따른 수출 물량이 성장을 이끌어줄 것으로, 올해 애터미는 5-6국가에 추가적으로 진출할 계획”이라며 “애터미 이외 고객사의 거래도 확대시키면서 성장세가 이어질 것”이라고 내다봤다.

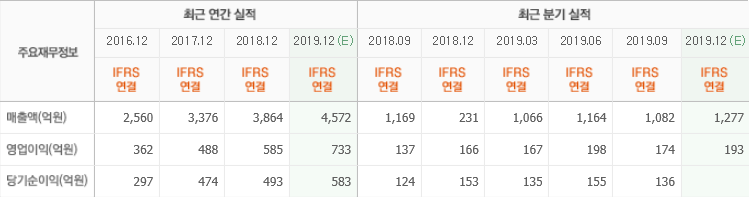

덧붙여 “애터미 이외 고객사 매출액은 2017년 300억원, 2018년 400억원이며 2019년 600억원 예상하며 올해에도 40% 성장하며 800억원 이상 기록할 것”이라며 “연결 기준 매출액은 5171억원(+14.5%), 영업이익 840억원(+14.5%)”으로 평가했다.

콜마비앤에이치는 건강기능식품과 화장품 제조 및 판매업을 영위하고 있다.

콜마비앤에이치의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>