Update2026.07.06 월

[버핏연구소=김재형 기자] 신한금융투자는 14일 두산인프라코어(042670)에 대해 코로나19, 그룹사 지원 우려 리스크를 반영해 투자의견 「매수」와 목표주가 6000원을 유지했다. 이날 오후 1시 15분 현재 두산인프라코어의 주가는 4930원이다.

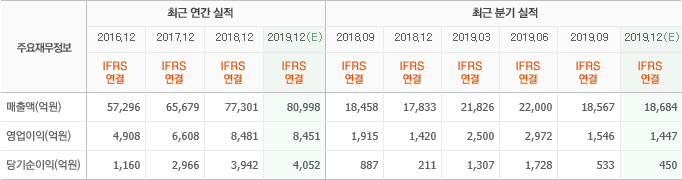

신한금융투자의 황어연 애널리스트는 지난해 4분기 실적에 대하여 “매출액 1조9000억원(YoY +9.2%), 영업이익 1386억원(YoY -2.4%)을 기록해 기대 영업이익 1447억원에 부합했다”며 “자회사 두산밥캣은 신제품 출시로 120억원, 원자재 가격 인상으로 180억원의 추가 비용 집행에도 미국시장 호조로 시장 기대치에 부합하는 영업이익 962억원(YoY -6.6%)을 달성했다” 밝혔다.

이어 “밥캣을 제외한 건설기계 영업이익은 294억원(YoY +12.2%)으로 성장했다”며 “중국 매출액은 2527억원(YoY -0.4%)으로 전년과 유사한 수준을 기록했고 북미, 유럽 매출액은 1990억원(YoY +19.5%)으로 성장했다”고 덧붙였다.

그는 올해 실적에 대해 “매출액 8조4000억원(YoY +2.5%), 영업이익 8155억원(YoY -3%)이 전망된다”며 “영업이익 역성장의 원인은 중국 시장 경쟁 심화, 두산밥캣의 신제품 출시와 딜러 확장에 따른 비용 집행”이라고 분석했다.”

또 “북미, 유럽 지역은 시장 3% 축소에도 8.3%의 매출 성장할 것”이라며 “두산밥캣의 딜러망을 활용한 판매 확대, 유럽 신제품 출시에 따른 매출 성장이 전망된다”고 내다봤다.

두산인프라코어는 건설중장비, 엔진 등을 생산〮판매하는 업체다.

두산인프라코어 최근 실적.[사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>