Update2026.07.06 월

[버핏연구소=김재형 기자] 키움증권은 17일 삼양식품(003230)에 대해 매출액과 영업이익이 안정적으로 성장하고 있고 신제품 출시도 늘려갈 것이라며 투자의견 「매수」와 목표주가 13만원을 유지했다. 삼양식품의 전일 종가는 9만9700원이다.

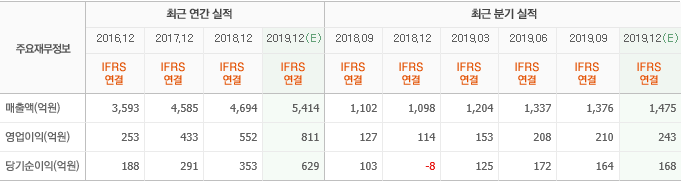

키움증권의 박상준 애널리스트는 지난해 4분기 실적에 대하여 “연결기준 영업이익은 212억원(YoY +85%)으로 시장 기대치를 하회했고, 중국 등 불닭볶음면 수출 호조로 전사 매출액은 시장 기대치를 3% 상회했다”며 “원/달러 환율 변동에 따른 마진 악화와, 전사 실적 호조에 따른 인센티브 추가 집행으로 인해 영업이익률이 지난해 3분기 대비 하락하면서 영업이익이 시장 기대치를 하회했다”고 밝혔다.

그는 “단기적으로는 코로나19 영향에 따라 전사 매출액이 예상보다 부진할 것”이라며 “통상 1분기는 중국 광군제 재고 조정 영향으로 매출액이 계절적으로 약한 분기인데 중국 내 코로나19 확산에 따른 물류 차질이 발생하면서 예상보다 부진할 가능성이 생긴 상황”이라고 분석했다.

또 “전사 매출 흐름이 좋은 편이고 과거에도 전염병이 소비에 미치는 영향은 단기간에 마무리 되는 경향이 컸기 때문에 올해 2분기부터는 회복 기조를 보일 가능성이 높다”며 “올해 1분기 매출 우려로 주가가 조정을 받는다면 중기적인 관점에서 저가 매수 접근이 가능할 것”이라고 판단했다.

덧붙여 “중국 서부 권역 확대, 동남아 지역 수출 다변화를 통해 불닭볶음면 수출이 증가세를 보일 것”으로 기대했다.

삼양식품은 면류, 스낵류, 유제품 등의 제조〮판매업을 영위하고 있다.

삼양식품의 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>