Update2026.07.06 월

[버핏연구소=신현숙 기자] 신영증권은 18일 클리오(237880)에 대해 전 채널이 선전 중이므로 영업이익률 하락에 실망할 필요 없다며 투자의견 「매수」와 목표주가 3만2000원을 유지했다. 클리오의 전일 종가는 2만6950원이다.

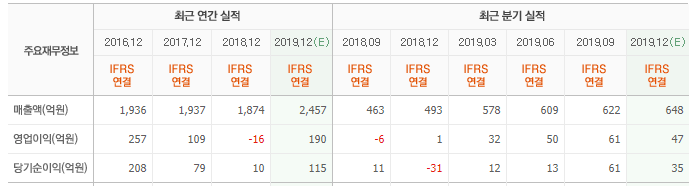

신영증권의 신수연 애널리스트는 "클리오의 지난해 매출액과 영업이익은 각각 2505억원(YoY +33.7%), 187억원(YoY 흑자전환)을 기록했다"며 "4분기 매출액과 영업이익은 각각 696억원(YoY +41.4%), 43억원(YoY +3070.8%)이었다"고 설명했다.

이어 "클럽클리오 채널은 전년 동기 대비 매장수가 21.9% 감소했음에도 매장당 매출액이 21.4% 증가하며 선방했다”며 “H&B, 온라인, 도매, 수출 등 대부분 채널의 전년 동기 대비 매출 성장률이 전분기 대비 개선되며 긍정적인 흐름을 이어가고 있다"고 분석했다.

다만 "매출원가율과 영업이익률이 전분기 대비 하락했는데 이는 상해법인에서 재고자산 폐기 및 평가손실과 매출채권 대손충당금 설정에 따른 비용반영이 주요 원인"이라며 "해당 법인의 연간 재고관련 일회성 비용은 약 50억원, 매출채권 대손충당금 관련 비용은 98억원 수준이었을 것으로 추정되며, 상해법인의 지난해 연간 적자는 약 90억원 수준을 기록했다"고 평가했다.

그는 "4분기 금융비용 단의 전환사채 평가손실로 71억2000만원이 반영됨에 따라 지배순손익은 55억원 규모의 적자를 기록했다"며 "해당 영향이 없었을 경우, 당기순이익은 약 16억원 규모를 기록했을 것"이라고 판단했다.

또 "전환사채는 지난해 2월 28일 주당 전환가액 1만6466원에 200억원 규모로 발행된 것으로 올해 2월 28일부터 전환 청구기간이 시작됐다"고 언급했다.

클리오는 색조 메이크업 브랜드 클리오를 메인 브랜드로 하여 클리오, 페리페라, 구달, 힐링버드, 더마토리 등 5개의 브랜드와 클럽클리오 브랜드샵을 운영하고 있다.

클리오 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

237880: 클리오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>