Update2026.07.06 월

[버핏연구소=신현숙 기자] 키움증권은 25일 브이티지엠피(018290)에 대해 큐브엔터 인수합병으로 오리지널 IP(지적재산권)를 확보했다며 투자의견 「매수」와 목표주가 1만5000원을 유지했다. 브이티지엠피의 전일 종가는 1만50원이다.

키움증권의 이남수 애널리스트는 "브이티지엠피는 지난 2월 21일 (주)아이에이치큐가 보유한 (주)큐브엔터테인먼트 813만주를 주당 3577원, 총 금액 291억원에 양수하기로 공시했다"며 "큐브엔터는 활동 중인 (여자)아이들, 펜타곤 등이 속해 있어 향후 KVLY를 통한 미디어 커머스 사업 추진에 본격적인 힘을 실을 수 있게 됐다"고 설명했다.

이어 "특히 자체 아티스트를 보유하게 되어 케이팝(K-POP) 공연 및 스타 콜라보레이션 등의 사업부문에서 본격적이고 구체적인 추진이 가능하고, 향후 신사업 성장 시 높은 레버리지를 기대할 수 있게 된 점은 긍정적"이라고 덧붙였다.

그는 "KVLY는 향후 공연기획, 화보집 등 엔터테인먼트 프로젝트와 스타 및 인플루언서 굿즈 등 상품 제작, 중국 플랫폼과의 협력을 통한 케이패션(K-Fashion)의 커머스 분야에 진출할 예정"이라며 "이때 큐브엔터 합병 효과로 자체 아티스트를 통한 콜라보레이션의 범위와 깊이를 더할 수 있게 됐다"고 평가했다.

또 "스타 콜라보레이션의 경우 해당 스타의 인지도뿐만 아니라, 마케팅 방식에 대한 높은 이해도와 실행 역량이 필요하다"며 "브이티지엠피는 2017년 브이티코스메틱을 통해 ‘VTxBTS’ 콜라보레이션을 성공시킨 경험은 강점으로 작용할 것"이라고 전망했다.

한편 "코로나19로 인해 하이난 한•중 합작 공연 등의 개최 시기와 규모 등이 불확실 하지만 일본 시장에서의 성공을 통한 엔터산업의 성장 사례에 비추어 볼 때 중국 시장 공략에 따른 잠재적 성장가치는 유효하다"며 "단기적으로는 자체 보유 아티스트를 활용한 스타 마케팅을 통해 브이티지엠피 코스메틱 부문의 성장과 KVLY 사업영역과의 시너지가 기대되고, 중장기적으로 큐브엔터의 중국 시장 확대에 따른 레버리지가 기대된다"고 예상했다.

브이티지엠피는 코스메틱, 라미네이팅 기계 및 필름, 미디어커머스, 바이오 사업을 제조 및 서비스를 영위하고 있다.

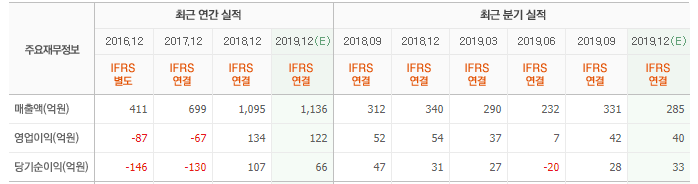

브이티지엠피 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

018290: 브이티지엠피

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>