Update2026.08.02 일

한국 주식 시장의 아이스크림 관련기업 가운데 지난해 4분기 매출액 증가율 1위는 롯데제과(대표이사 민영기)으로 조사됐다.

민영기 롯데제과 대표이사. [사진=더밸류뉴스(롯데제과 제공)]

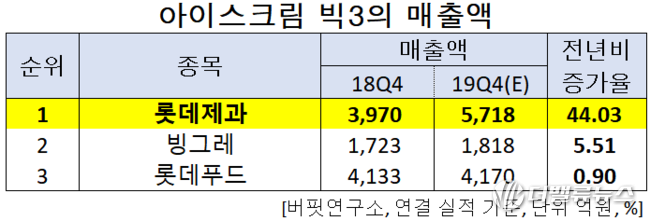

더밸류뉴스가 한국 주식 시장의 빅3 아이스크림 기업의 지난해 실적을 종합분석한 결과 롯데제과의 지난해 4분기 매출액은 5718억원으로 전년비 44.03% 증가할 것으로 예상된다.

아이스크림 빅3의 매출액. [이미지=더밸류뉴스]

이어 빙그레는 5.51%, 롯데푸드는 0.90% 증가할 것으로 전망된다.

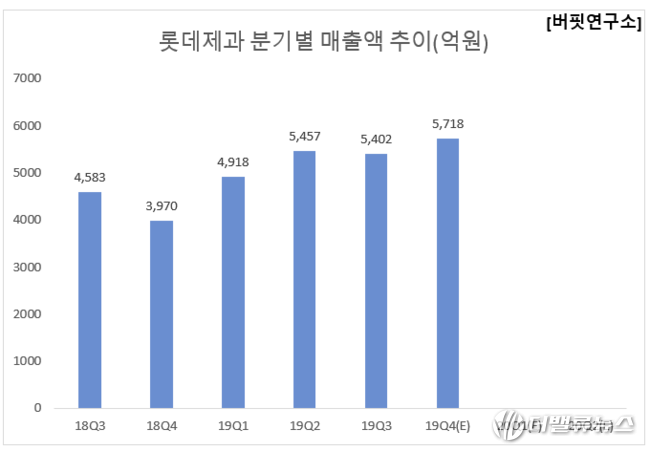

롯데제과 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 롯데제과는 식품 제조, 가공, 판매 및 수입 판매업하는 기업이다.

◆롯데제과, 소폭 성장 기대

롯데제과의 지난해 4분기 연결기준 실적은 매출액, 영업이익은 각각 5718억원, 195억원으로 전년비 44.03%, 983.33% 증가한 것으로 전망된다.

롯데제과 최근 실적. [이미지=더밸류뉴스]

롯데제과는 국내법인 실적이 소폭 개선되며 연결법인 편입 효과가 반영됐다. 빙과는 비수기 제품이 성장하며 외형성장에 따른 수익성이 개선됐다. 다만, 해외 부문은 인도 빙과, 카자흐스탄, 러시아는 성장세, 파키스탄은 정치 및 경제 이슈 등 외부 영향으로 매출과 수익성이 부진했다.

롯데제과의 신제품 '찰떡아이스 하트딸기'. [사진=더밸류뉴스(롯데제과 제공)]

올해는 건과 부문의 부진이 아쉬우나 2018년부터 진행한 건강 및 제빵 부문의 구조조정 효과로 적자가 눈에 띄게 축소되고 있어 긍정적이다. 지난해 비우호적인 날씨로 빙과 부문의 실적 하락이 있었으나 올해 기저효과로 작용할 것으로 예상된다.

이어 최근 롯데지주로부터 인도 건과 법인 인수를 완료하며 임금 인상 및 광고, 컨설팅 등 비용 증가로 인해 수익성이 하락했으나, 파이 및 캔디 제품 리뉴얼 효과로 외형 성장이 전망된다. 환율도 올해는 지난해보다 우호적 흐름을 보일 것으로 기대된다.

롯데제과의 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 금융 참조)]

롯데제과의 지난해 기준 ROE(자기자본이익률)는 6.06%이다. 25일 기준 PER(주가수익비율)은 64.93배, PBR(주가순자산배수)는 0.78배이며 동일업종 평균 PER은 11.31배이다.

◆롯데제과 민영기 대표는?

민영기 대표는 2018년부터 롯데제과의 대표이사로 취임하여 롯데제과를 이끌어왔다.

민 대표는 롯데제과는 소비자 중심의 ‘브랜드 경영’과 고객만족을 위한 ‘지속적인 혁신’, 생산에서 판매까지 ‘철저한 식품안전’에 역점을 두고 성장한 기업이라며, 국내 제과업계를 넘어 글로벌 기업으로 거듭나고자 현지인력의 적극 활용 및 지역별 특성을 반영한 마케팅 등 현지화 전략을 실행하는데 중점을 두고 있다.

그는 "롯데제과를 50년을 넘어 100년 기업이 되도록 하기 위해 ‘Lifetime Value Creator’ New Vision 아래, 고객에게 ‘최고의 제품으로, 최고의 고객감동’을 선사하도록 하겠다"며 포부를 밝힌바 있다.

민영기 대표의 리더십이 롯데제과 기업가치 재고에 반영될지 귀추가 주목된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>