Update2026.07.06 월

[버핏연구소=김재형 기자] 미래에셋대우는 28일 롯데하이마트(071840)에 대해 코로나19에 따라 상반기 매출 타격이 있지만 이에도 불구하고 수익성 개선이 가능할 것이라며 투자의견 「매수」와 목표주가 4만2000원을 유지했다. 이날 오후 1시 47분 현재 롯데하이마트의 주가는 2만1150원이다.

미래에셋대우의 김명주 애널리스트는 “가전은 목적성 구매이고 100여개의 점포가 롯데마트의 샵인샵(매장안의 매장) 점포이므로, 코로나19 확산 우려는 롯데하이마트 매출 부진에 유의미한 영향을 미칠 것”이라며 “코로나19 확산 우려 지속에 따른 로드샵 및 할인점의 객수 하락에 따라 올해 1분기 매출, 영업이익은 작년 하반기에 이어 역성장 할 것”이라고 밝혔다.

이어 “코로나19 영향에도 불구하고 지난해 4분기에 이어 냉장고가 소폭 성장하고 있어 올해 하반기부터는 본격적인 매출 회복이 가능할 것”이라며 “올해 교체 주기 도래에 따른 냉장고의 매출 성장이 예상되며 코로나19 우려 완화시 3분기 스포츠 이벤트 발생에 따른 티비 매출 또한 고성장이 가능하다”고 덧붙였다.

그는 “코로나19 확산 우려와는 별개로 올해 또한 지난해에 이어 여전히 롯데하이마트에게 비우호적인 환경”이라며 “지난해에 이어 올해 또한 입주물량이 감소하고(2019년 YoY -13%, 2020년 YoY -13%), 가전 온라인 침투율이 여전히 높기 때문”이라고 분석했다.

이에따라 “오프라인 매장의 유의미한 매출 회복이 어려운 환경이므로 올해 롯데하이마트의 구조조정은 긍정적”이라며 “외형 성장 둔화 우려보다는 적자점포 구조조정 등을 통한 수익성 개선이 우선이다”라고 말했다.

한편 “올해 체질개선이 본격화되고 가전 교체주기 도래 등에 따라 매출 회복이 본격화 될 경우 비우호적인 환경에도 불구하고 외형성장 회복 및 수익성 개선이 가능할 것”이라고 내다봤다.

롯데하이마트는 가전제품 도소매업을 영위하고 있다.

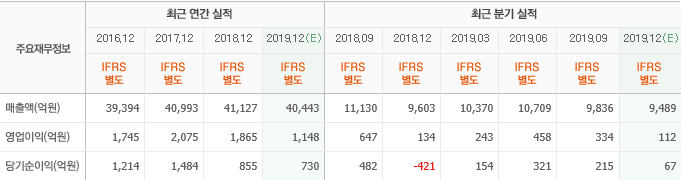

롯데하이마트 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>