Update2026.07.06 월

[버핏연구소=김재형 기자] 대신투자증권은 2일 지누스(013890)에 대해 올해 예상 주당순이익 감소했다며 투자의견 「매수」를 유지했고 목표주가 12만8000원에서 12만원으로 하향했다. 지누스의 전일 종가는 8만5800원이다.

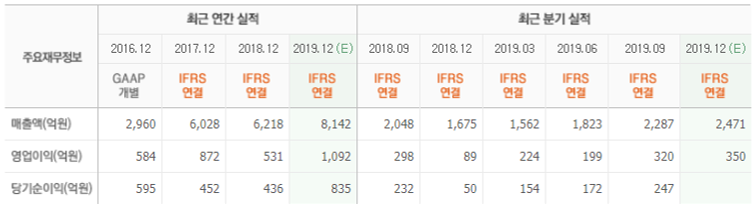

대신투자증권의 한경래 애널리스트는 실적에 대하여 “지난해 4분기 매출액 2499억원(YoY +49.2%), 영업이익 296억원(YoY +231.3%)를 기록했다”며 “시장 컨센서스 매출액(2471)억원은 부합했으나 영업이익(350억원)은 하회했다”고 밝혔다.

이어 “인도네시아 2공장 관련 초기 가동률 증가 과정에서의 원가율 부담 및 미국 반덤핑 관련 우회 수출 회피를 위한 과정에서의 원가 및 인건비 증가가 주요 요인”이라며 “지난해 4분기 매출원가율은 70.2%(QoQ +2.6%)를 기록했고 IT, 마케팅 등 인력 채용 확대로 지난해 4분기 종업원 급여는 111억원(QoQ +43.6%)을 기록했다”고 덧붙였다.

그는 “올해 매출액 9993억원(YoY +22.3%), 영업이익 1448억원(YoY +39.4%)를 전망한다”며 “올해 주요 성장 전략은 미국 매트리스 시장 내 고객 포트폴리오 강화, 거실 가구 라인업 강화”라고 분석했다.

또 “월마트의 주요 매출 성장 요인이었던 옴니채널(온라인과 오프라인 매장을 결합하여 소비자가 언제어디서든 구매할 수 있도록 한 쇼핑체계)을 통해 지누스 월마트향 매출액 지속 성장(2018~ 2020F 연평균 성장률 32% 전망)하고 코스트코에도 옴니채널을 통한 성장 확대가 기대된다”며 “미국 온라인 매트리스 1위 업체로서 온라인 시장 성장 구조적 수혜도 기대된다”고 내다봤다.

덧붙여 “3월 주주총회에서 2세대 소파 라인업 발표가 예정돼있다”며 “지난해 기타 가구 매출액 274억원으로 전년 대비 63.6% 고성장을 기록했고 올해도 약 60여종 신제품 출시로 성장을 지속할 것”이라고 평가했다.

한편 “올해 인도네시아 2공장 생산성 개선 및 가동률 증가를 통한 원가율 개선 및 제한적인 인력충원이 예상된다”며 “외형 성장에 따른 고정비 레버리지 효과(지렛대 효과)를 기대하고 올해 영업이익률은 전년 대비 1.8%p 개선된 14.5%로 전망한다”고 예측했다.

지누스는 침대 매트리스 및 가구 제조, 판매업을 영위한다.

지누스의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>