Update2026.07.09 목

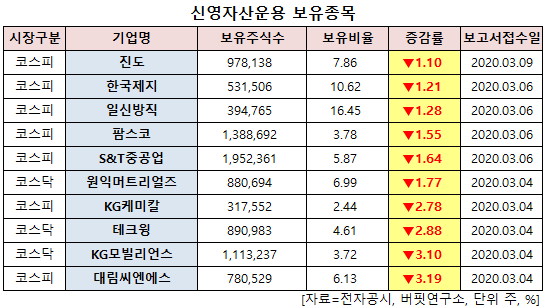

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2020.2.19~2020.3.19)동안 10개 종목에 대한 지분 변동을 공시했다.

20일 금융감독원 전자공시시스템에 따르면 신영자산운용은 테크윙(089030)의 주식보유비율을 4.61%로 -2.88%p 비중 축소했다.

또 대림씨엔에스(004440)의 주식 비중을 6.13%에서 -3.19%p 줄여 축소 폭이 가장 컸다. 이어 KG모빌리언스(046440) 등에 대한 보유 지분을 축소했다.

9일 신영자산운용이 비중 축소한 테크윙은 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매중이며 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러가 있다.

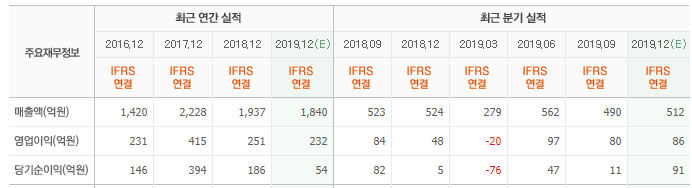

유안타증권의 이재윤 애널리스트는 "별도기준 1분기 예상 매출액과 영업이익은 각각 384억원 (YoY +50%, QoQ 19%), 67억원(YoY 흑자전환, QoQ 28%, 영업이익률 17.4%)을 기록할 것"이라며 "코로나19 사태로 인해 중국 및 대만 내에 팹을 보유한 고객사향 핸들러 장비 납품이 지연될 것으로 예상되기 때문"이라고 설명했다.

이어 "그러나 자회사 이엔씨테크놀로지읜 매출액과 영업이익은 각각 125억(YoY +442%, QoQ +98%), 19억(YoY 흑자전환, QoQ +2044%, 영업이익률 15.4%)을 기록할 것"이라며 "국내 고객사향 소형 OLED(유기발광다이오드) 외관검사 자동화장비 장비 셋업이 예상보다 빠르게 진행됐기 때문"이라고 판단했다.

그는 "올해 테크윙의 별도기준 예상 매출액과 영업이익은 각각 2021억원(YoY +26%), 372억원(Y oY +60%, 영업이익률 18.4%)을 기록할 것"이라며 "테스트 핸들러 매출 다변화가 본격적으로 시작 되는 한편, 해외 메모리 고객사들의 후공정 투자 영향으로 ‘SSD/Module Handler Handler’ 장비 판매가 증가할 것으로 기대되기 때문"이라고 분석했다.

또 "그리고 번인(Burn in) 공정용 신규 장비비가 성장 모멘텀으로 작용할 것"이라며 "이에 더해 메모리 세대교체 싸이클 시작이 C.O.K 매출 증가로 이어지면서 테크윙의 이익에 긍정적인 영향을 줄 것"이라고 기대했다.

한편 "이엔씨테크놀로지의 경우 올해 연간 예상 매출액과 영업이익은 각각 322억원(YoY +21%), 37억원(YoY +110%, 영업이익률 12%)일 것"이라며 "국내 판넬 고객사의 디스플레이 외 관검사 자 동화장비 도입 가시성이 확보되면서 그간 부진했던 자회사의 탑라인 성장이 예상된다"고 내다봤다.

테크윙 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

088790: 진도, 002300: 한국제지, 003200: 일신방직, 036580: 팜스코, 003570: S&T중공업, 104830: 원익머트리얼즈, 001390: KG케미칼, 089030: 테크윙, 046440: KG모빌리언스, 004440: 대림씨엔에스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>