Update2026.07.20 월

[버핏연구소=신현숙 기자] 이베스트투자증권은 23일 이마트(139480)에 대해 온라인 장보기 맛보기는 중요한 전환점이 될 것이라며 투자의견 「매수」와 목표주가 14만원을 유지했다. 이마트의 전일 종가는 10만5000원이다.

이베스트투자증권의 오린아 애널리스트는 "코로나19 발병으로 생필품 및 식료품 사재기가 나타나면서, 올해 1분기 이마트 온라인 부문인 쓱닷컴 거래액은 전년동기대비 36.5% 증가할 것"이라며 "이번 온라인 탑라인 성장은 전염병 우려로 인한 소비에 따른 것이라, 특별한 할인행사나 프로모션이 부재했다"고 설명했다.

이어 "이에 올해 1분기 쓱닷컴 부문 영업이익률(OPM) 또한 전년동기대비 소폭 개선될 것"이라며 "올해 1월 말 이후 쓱배송 주문 마감률은 기존 80% 수준에서 평균 93%까지 상승했으며, 2월에는 100%에 가까운 수준에 마감됐을 것"이라고 파악했다.

한편 "이마트의 월별 실적 공시에 따르면 올해 1~2월 할인점 기존점포 신장률은 +0.2%, 트레이더스 기존점포 신장률은 +7.7%를 기록했다"며 "당초 언택트 소비 선호로 인해 온라인 부문의 매출 증가만 강하게 나타날 것으로 예상됐으나, 소비자들의 사재기 현상으로 인해 바로 구매할 수 있다는 이점이 부각되면서 오프라인 트래픽도 함께 증가했다"고 추정했다.

그는 "전문점 부문은 지난해 강도 높은 효율화를 진행했으며, 총 59개점의 폐점이 완료됐다"며 "폐점된 점포들의 지난해 영업적자 규모는 227억원 수준이었고, 올해 관련 적자는 소멸될 예정"이라고 분석했다.

또 "이번 코로나19 영향으로, 기존 이용자뿐만 아니라 온라인 쇼핑에 가장 익숙치 않은 세대들이 유입돼 온라인 장보기를 경험했다는 점은 주목할 필요가 있다"며 "장보기라는 활동은 소득에 상관없이 반복적으로 일어나는 소비로 이에 타 이커머스 업태 대비 플랫폼 내 락인(Lock-in) 효과가 강하게 나타날 수 있고, 향후 전세대에 걸쳐 온라인 장보기가 일반적 소비 패턴으로 굳혀질 공산이 크다"고 판단했다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

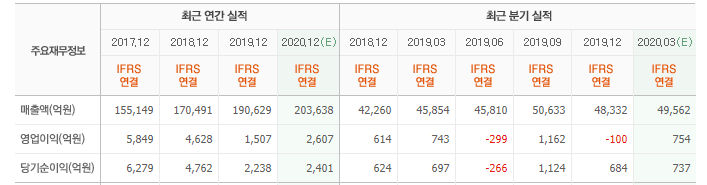

이마트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

139480: 이마트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>