Update2026.07.06 월

[버핏연구소=김재형 기자] 키움증권은 17일 이노션(214320)에 대해 코로나19 확산세로 인해 미국, 유럽 시장에서 변동성 리스크가 존재한다며 투자의견 「매수」를 유지했고 목표주가 9만5000원에서 8만7500원으로 하향했다. 이날 오전 9시 24분 현재 이노션의 주가는 5만8500원이다.

키움증권의 이남수 애널리스트는 실적에 대하여 “제네시스 GV80, G80, 아반떼 등의 신모델 출시 일정이 지켜지켜 신차 대행효과와 웰컴사 온기 반영 등이 이루어진다”며 “매출총이익 1350억원(YoY +18.7%), 영업이익 313억원(YoY +26.2%)를 기록하며 시장기대치를 초과 달성할 것”이라고 전망했다.”

이어 “특히 G80, 아반떼 등의 신차가 호조를 보이며 계열 광고 물량이 주요 실적 증가 요인으로 작용했다”며 “매출총이익을 지역별로 세분화하면 전년대비 본사 15%, 해외 19% 성장하여 본사는 신차효과, 해외는 웰컴사 인수효과가 두드러진 것으로 보인다”고 설명했다.

그는 “코로나19로 인하여 제네바 모터쇼가 취소되고 오프라인 신차 발표회가 온라인으로 대체되며 시승과 실물을 확인할 필요성이 높은 자동차 마케팅에 대한 도전이 시작됐다”며 “하지만 디지털 쇼룸 구축으로 인한 자동차 정보의 양과 질의 개선, 소비자와의 즉각적인 소통 등이 장점으로 작용해 디지털 분야의 성장은 BTL 부문 외의 또 다른 동력이 될 것”이라고 판단했다.”

이노션은 광고업(광고대행, 광고물 제작 등)을 영위하는 현대자동차 그룹의 주력 광고계열사이다.

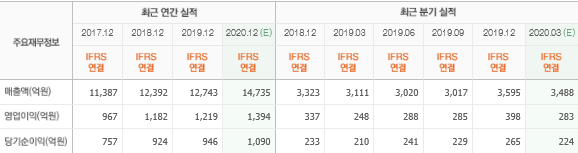

이노션 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>