Update2026.07.06 월

[버핏연구소=신현숙 기자] KB증권은 28일 GS리테일(007070)에 대해 원가 절감 및 운영 효율화 노력에 따른 수익성 개선 흐름을 반영해 투자의견 「매수」와 목표주가 4만5000원에서 5만3000원으로 상향했다. GS리테일의 전일 종가는 36500원이다.

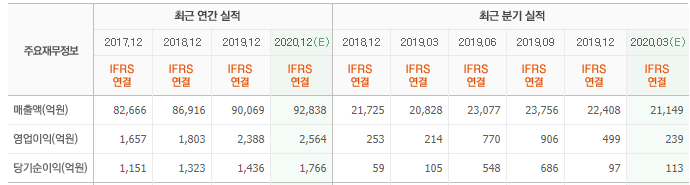

KB증권의 박신애 애널리스트는 "1분기 연결 매출액은 2조1419억원(YoY +3%), 영업이익은 888억원(YoY +315%)을 기록했다"며 "일회성 이익 450억원(부동산 자문 용역료)을 제거한 영업이익은 438억원(YoY +105%)"이라고 설명했다.

이어 "부문별로 편의점은 매출액 1조6028억원(YoY +3%), 영업이익 406억원(YoY +52%)의 호실적을 시현했다”며 "객수 감소로 기존점 성장률은 -2.5%를 나타내며 부진했으나 상품매입률 개선(+0.5%p)과 판관비 절감 노력으로 영업이익률이 0.8%p 개선됐다"고 평가했다.

그는 "수퍼 매출은 전년 동기 대비 8% 하락했으나, 영업이익 164억원(영업이익률 4.8%)을 나타내면서 흑자로 전환했다"며 "구조조정(‘체인 오퍼레이션’)이 마무리되면서 원가율이 2%p, 판관비율이 4%p 개선됐을 것"이라고 추정했다.

또 "파르나스호텔은 매출액 453억원(YoY -33%), 영업적자 7억원을 나타냈다"며 "전체 매출의 72% 내외를 차지하는 호텔 부문 매출이 영업중단(‘그랜드’ 레노베이션) 및 코로나19 영향으로 47% 가량 하락했을 것"이라고 추측했다.

한편 "랄라블라는 매출액 333억원(YoY -19%), 영업적자 48억원(YoY 적자 9억원 축소)을 나타내면서 코로나19 영향으로 부진했다"고 분석했다.

GS리테일의 주요 사업은 소매유통업으로 편의점 GS25, 슈퍼마켓 GS수퍼헬스 앤 뷰티 스토어를 운영하고 있다.

GS리테일 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

007070: GS리테일

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>