Update2026.07.06 월

[버핏연구소=김재형 기자] 한화투자증권은 29일 대우건설(047040)에 대해 총매출액은 부진했으나 영업이익이 시장기대치를 상회했다며 투자의견 「매수」와 목표주가 4200원을 유지했다. 이날 오전 9시 13분 현재 대우건설의 주가는 3510원이다.

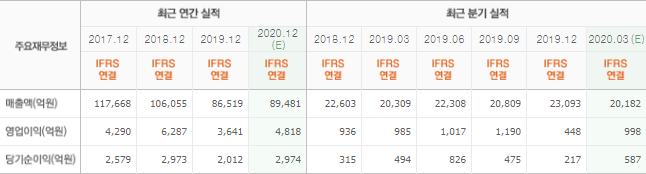

한화투자증권의 송유림 애널리스트는 실적에 대하여 “1분기 매출액 2조원, 영업이익 1209억원으로 전년동기대비 각각 -2.2%, +22.7%의 성장률을 기록했다”며 “총 매출액은 주택건축 부문 매출의 일시 감소로 예상보다 부진했으나 매출총이익률 개선과 판관비 감소로 영업이익은 시장 기대치를 21% 상회했다”고 밝혔다.

이어 “환임 등 일회성 이익이 없었음에도 불구하고 토목 및 플랜트 원가율이 각각 92.8%, 91.8%로 양호했고, 하반기 이후 주택건축 부문 매출이 본격적으로 회복딜 것으로 기대되는 점은 향후 이익 추정치르르 끌어올리는 요인”이라며 “한편, 영업외로 환관련손실 200억원, 기타 잡손실 100억원 등이 반영됨에 따라 세전이익은 전년동기대비 소폭 감소했다”고 덧붙였다.

그는 “올해 분양계획은 3만5150세대로 연초대비 약 400세대 늘어났다”며 “1분기에는 2678세대 분양에 그쳤으나 2~3분기에는 각각 1만6920세대, 1만3016세대의 분양이 계획되어 있다”고 설명했다.

또 “올해 계획 중 도시정비 비중이 절반 수준이고, 분양 경기가 좋은 서울 및 수도권 비중이 약 70%인 만큼 분양 지연이 제한적이라는 것이 회사측의 설명”이라고 언급했다.

한편 “1분기 신규 수주는 1조5000억원으로 연간 계획 12조8000억원 대비 12% 달성에 그쳤다”며 “그러나 2분기 이후 나이지리아 LNG(16억달러), 나이지리아 정유공장 개보수(5억달러) 등 수주 가시성이 높은 프로젝트를 다수 확보하고 있어 그 성과가 기대된다”고 판단했다.

대우건설은 토목사업과 주택건축사업, 플랜트사업을 영위하고 있다.

대우건설 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>