Update2026.07.06 월

[버핏연구소=김재형 기자] 신한금융투자는 6일 SK하이닉스(000660)에 대해 코로나19로 수요가 일시적으로 둔화됐지만 상승 싸이클은 유지된다며 투자의견 「매수」와 목표주가 11만원을 유지했다. 이날 오전 9시 32분 현재 SK하이닉스의 주가는 8만1500원이다.

신한금융투자의 최도연 애널리스트는 1분기 실적에 대하여 “매출액 7조1989억원(QoQ +3.9%), 영업이익 8003억원(QoQ +239.1%)을 기록하며 추정치를 대폭 상회했다”며 “NAND 재고자산 평가손 환입(1800억원)과 환율효과(700억원)을 고려하면 기대치를 소폭 상회한 결과이며 가격상승(DRAM +3%, NAND +7%)과 공장전환에 의한 원가개선이 실적 개선에 기여했다”고 밝혔다.

그는 2분기 실적에 대하여 “매출액 8조1419억원(QoQ +13.1%),, 영업이익 1조5127억원(QoQ +89%)을 전망한다”며 “DRAM 가격 상승(+11%)이 실적 개선의 주 요인이며 우호적인 환율 흐름도 2분기 실적에 긍정적”이라고 분석했다.

이어 “재고는 올해 1분기 말에 DRAM 정상 이하, NAND 정상 수준으로 감소했으며, 2분기에 추가적으로 감소할 전망”이라며 “다만 코로나19 이후 스마트폰 수요 둔화로 전방 업체들의 재고 수준은 다소 증가한 것으로 추정한다”고 덧붙였다.

또 “이에 올해 2분기 DRAM 출하량은 약할 수 있으며 2분기 출하량은 3분기 가격에 영향을 미칠 전망”이라고 평가했다.

한편 “코로나19에도 DRAM 업체들이 추구하는 목표 이익은 달라지지 않을 것”이라며 “다만 일시적인 수요 둔화로 이익 고점에 도달하는 시기가 다소 늦어질 뿐 상승 싸이클은 훼손되지 않을 것”이라고 내다봤다.

SK하이닉스는 SK그룹 계열의 반도체 제조업체다.

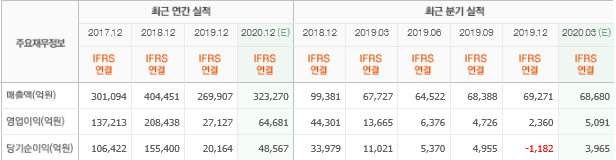

SK하이닉스 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>