Update2026.07.06 월

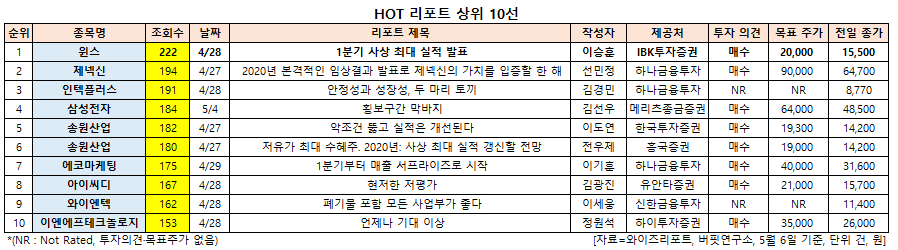

[버핏연구소=신현숙 기자] 윈스(136540)에 대한 증권사 보고서가 조회수 1위를 기록했다.

6일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 IBK투자증권의 이승훈 애널리스트가 지난 28일 윈스에 대해 분석한 보고서가 조회수 222건을 기록하며 조회수가 가장 높았다.

윈스가 조회수 1위를 기록한 가운데 제넥신(095700)(194건), 인텍플러스(064290)(191건), 삼성전자(005930)(184건), 송원산업(004430)(182건) 등의 순이었다.

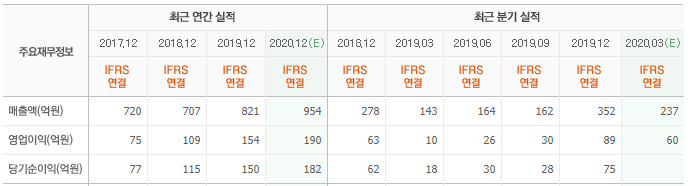

28일 IBK투자증권의 이승훈 애널리스트는 "윈스는 1분기 매출액 249억원(YoY +74.6%, QoQ -29.3%), 영업이익 63억원(YoY +522.6%, QoQ -28.9%)를 기록하여 컨센서스와 추정치를 상회했다"며 "1분기 일본 수출은 지난해 12월에 수주한 물량에 엔화 강세 효과가 추가되고 부가적인 개발 프로젝트 매출이 반영되면서 122억으로 분기 최고 매출을 기록했다"고 설명했다.

이어 "주력 제품인 침입방지시스템(IPS)의 매출이 견고한 가운데 신규 제품인 차세대방화벽(NGFW) 매출이 전년 동기 대비 2배 이상 상승했을 것"이라며 "수익성은 제조업자개발생산(ODM) 형태로 공급되는 일본 매출과 하이엔드 매출 비중이 증가하면서 개선됐다"고 파악했다.

한편 "IPS의 견고한 수요와 차세대방화벽의 신규 수요로 성장 모멘텀이 지속되고 있다"며 "우선 현재 IPS 사업은 40G 중심의 교체 수요가 견고하며 내년 이후 5G 대응을 위한 100G 제품을 공급할 것"이라고 예상했다.

그는 "과거 일본에 공급되었던 IPS 제품의 절반이 아직 교체되지 않았기 때문에 일본 매출이 내년까지도 지속될 것"이라며 "국내 5G 대응을 위해 LG유플러스 신규 제품이 하반기 출시될 예정이며 2분기 중으로 KT와 장비 성능평가시험(BMT)이 진행될 예정"이라고 언급했다.

또 "내년 이후는 국내외 100G 제품의 공급이 시작되면서 IPS 매출이 견고하게 유지될 것"이라며 "두번째 차세대방화벽 매출이 올해 80억원 이상 기록할 것"이라고 전망했다.

이어 “이미 1분기 공공기관 공급이 급증하면서 분기 매출이 전년 동기 대비 2배 이상 증가했을 것”이라고 판단했다.

윈스는 네트워크 보안 제품, 네트워크보안 서비스 등을 영위하고 있다.

윈스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

136540: 윈스, 095700: 제넥신, 064290: 인텍플러스, 005930: 삼성전자, 004430: 송원산업, 004430: 송원산업, 230360: 에코마케팅, 040910: 아이씨디, 067900: 와이엔텍, 102710: 이엔에프테크놀로지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>