Update2026.07.06 월

[버핏연구소=김재형 기자] IBK투자증권은 8일 SK텔레콤(017670)에 대해 마케팅비용 부담이 내년부터는 완화돼 수익 개선할 것이라며 투자의견 「매수」와 목표주가 30만원을 유지했다. 이날 오전 9시 8분 현재 SK텔레콤의 주가는 20만9500원이다.

IBK투자증권의 김장원 애널리스트는 “연결 매출과 영업이익이 예상한 수준에서 크게 벗어나지 않았음에도 다소 아쉬운 생각이 든다”며 “마케팅비용이 회계기준 변경에 의한 누적효과로 추정치 대비 8.8% 상회해, 별도 매출 즉 무선통신 매출이 추정치를 2.7% 상회함에도 영업이익은 예상한 수준으로 나왔다”고 밝혔다.

이어 “유선통신(SK브로드밴드)은 예상보다 매출이 적었지만 영업이익은 15% 많았다”며 “보안사업과 커머스 사업은 신사업 런칭과 부진한 영업환경을 고려한 마케팅 비용 증가로 수익은 기대에 못 미쳤다”고 덧붙였다.

그는 “5G 확산 효과가 무선통신의 매출 증가 요인이면서도 비용에 같은 영향을 미치고 있다”며 “지난해 서비스 런칭과 함께 과열된 마케팅은 선택약정보다 지원금을 받는 것이 유리해 비용 부담이 커지게 되었는데, 현재 회계기준에서 가입자가 늘수록 마케팅비용의 누적 부담이 커지게 된다”고 설명했다.

또 “5G 투자 확대로 늘어난 감가상각비도 부담 요인 중 하나”라며 “인프라 투자 확대로 감가상각비는 어쩔 수 없다 하더라도 수익구조 개선을 위해 마케팅비용을 줄여야 하는데, 현재 지급 규모를 줄여도 회계에 반영 시차가 있어 지속적으로 통제해야만 비용 부담을 줄일 수 있다”고 분석했다.

한편 “또 하나의 투자 포인트는 주주환원으로 현재 여러 방안을 검토 중에 있는 것으로 알려졌다”며 “지난해 말 자사주 127만주를 사용한 점을 감안할 때 자사주 매입 등을 포함해 좀 더 주주친화적인 주주환원 정책이 기대된다”고 말했다.

SK텔레콤은 무선통신사업, 유선통신사업 등을 주요 사업으로 영위하고 있다.

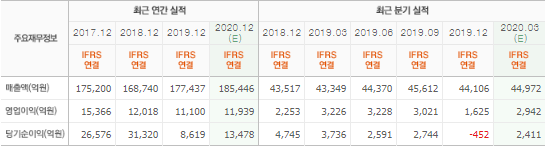

SK텔레콤 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>