Update2026.07.06 월

[버핏연구소=김재형 기자] 한화투자증권은 12일 베스파(299910)에 대해 올해 하반기부터 킹스레이드 IP 가치 상승, 신작 사이클 진입 등을 통해 점진적으로 기업가치가 개선될 것으로 내다봤다.

이날 오전 9시 34분 현재 베스파의 주가는 1만3100원이다.

한화투자증권의 김동하 애널리스트는 “일본 내 킹스레이드 애니 제작을 통해 콘텐츠 사업에 진출할 예정”이라며 “베스파와 함께 애니제작위원회에 출자한 업체들과 일본 내 일류 스태프들의 제작 참여 등을 감안할 때 성공이 기대되는 상황”이라고 밝혔다.

이어 “금번 애니 흥행 성공 시 향수 2-3기 제작으로 이어지며 IP 가치 상승이 전망된다”며 “이에 따라 직접 수입 뿐 아니라 굿즈 및 OTT(인터넷으로 각종 영상을 제공하는 서비스) 판매 등 추가 수익 창출, 내년 여름 출시 예정인 킹스레이드 시즌2 리마스터 흥행 기여 가능성 등으로 킹스레이드 관련 영업수익이 재차 증가할 가능성이 크다”고 덧붙였다.

그는 “2반기 상장 이후 첫 신작 사이클에 진입하기 때문에 그간 약점인 킹스레이드 원 게임 리스크도 완화될 전망”이라며 “3분기의 경우 기 출시된 임모탈즈 서버 증설 등 마케팅 본격화, 넷플릭스 인기 애니 어그레시브 레츠코 3기 방영에 맞춘 어그레츠코 더 퍼즐 및 북미 타겟의 캐토피아 러시 출시 등이 예정되어 있고, 4분기는 Time Defenders가 출시되며 신작 모멘텀 극대화가 기대된다”고 분석했다.

한편 “1분기는 모멘텀 부재이나 2분기 킹스레이드 업데이트 효과가 기대되고 2분기부터는 신작 출시 효과가 누적돼 우상향 흐름의 실적을 예상한다”며 “신작 관련 매출액 380억원 시현 시 영업이익 100억원 수준을 추정하며 내년부터는 기대작인 Time Defenders와 킹스레이드 시즌2 리마스터 효과가 더해지며 실적 전환이 기대된다”고 설명했다.

베스파는 모바일게임의 개발 및 공급업을 영위하고 있다.

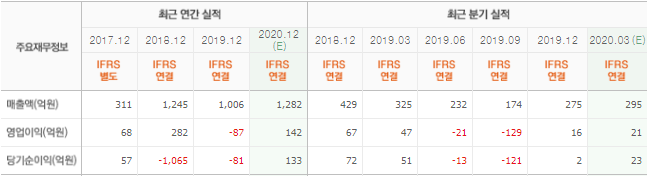

베스파 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>