Update2026.07.06 월

[버핏연구소=김재형 기자] 신한금융투자는 14일 컴투스(078340)에 대해 2분기부터 정상 수준 영업이익이 회복이 기대된다며 투자의견 「매수」를 유지했고 목표주가 10만5000원에서 12만5000으로 상향했다. 이날 오전 9시 28분 현재 컴투스의 주가는 11만4000원이다.

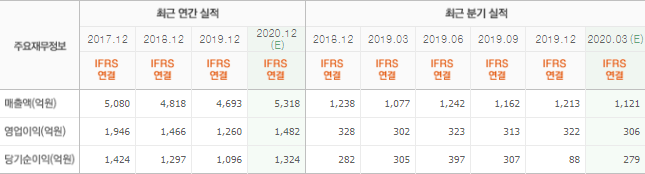

신한금융투자의 이문종 애널리스트는 1분기 실적에 대하여 “매출액과 영업이익은 각각 983억원(QoQ -18.9%), 236억원(QoQ -26.5%)을 기록해 추정치를 하회했다”며 “서머너즈워 비수기 영향으로 6주년 이벤트를 앞두고 보수적인 패키지 운영을 함에 따라 매출이 감소했다”고 밝혔다.

이어 “인센티브 등 일회성 비용 감소에 인건비는 전기대비 10.2% 감소한 164억원을 기록했으며 마케팅비는 코로나19 영향에 오프라인 행사가 취소되며 전기대비 44% 감소했다”고 덧붙였다.

그는 “올해 2분기 영업이익은 329억원으로 재차 300억원대 영업이익 회복이 가능해 보인다”며 “6주년 업데이트로 서머너즈워 DAU(일간 순수 이용자)는 3년 내 최고치를 기록하고 리텐션 강화를 진행중이며, 야구라인업도 4월 약 100억원의 매출을 기록하며 월 매출 최대치를 경신하는 등 2분기 게임 매출 호조세가 이어지고 있다”고 분석했다.

다만 “서머너즈워:백년전쟁은 3분기 출시를 기대했으나 4분기로 지연됐고, 서머너즈워:크로니클은 4분기 출시 목표에는 이상이 없으나 백년전쟁이 4분기에 출시된다는 점을 감안하면 내년 초로 지연될 가능성도 존재한다”고 설명했다.

컴투스는 모바일 게임 개발과 공급을 주요 사업으로 영위하고 있다.

컴투스 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>