Update2026.07.06 월

[버핏연구소=김재형 기자] NH투자증권은 15일 다나와(119860)에 대해 코로나19로 인한 PC 수요 증가로 1분기 깜짝 실적을 기록했다고 밝혔다. 이날 오전 9시 16분 현재 다나와의 주가는 3만500원이다.

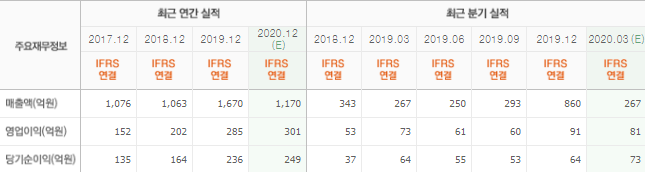

NH투자증권의 백준기 애널리스트는 1분기 실적에 대하여 “매출액 306억원(YoY +14.6%), 영업이익 96억원(YoY +30.6%)로 다나와 예상치와 시장 추정치를 크게 상회하는 깜짝 실적을 기록했으며 이는 코로나19로 인한 PC 수요 확대가 가장 큰 요인”이라며 “이에 판매수수료(샵다나와) 매출이 전년 동기 대비 29% 성장했고 자회사 다나와컴퓨터의 매출액 또한 전년동기대비 65% 성장했다”고 밝혔다.

이어 “2분기에도 매출액 290억원(YoY +16.2%), 영업이익 90억원(YoY +47.3%)으로 고성장 추세가 이어질 것”이라며 “올해는 코로나19로 인한 특수로 인해 상반기와 하반기 영업이익 비율은 55:45로 상반기 이익 성장이 두드러질 전망”이라고 덧붙였다.

그는 “다나와의 깜짝 실적에 대해 일회성 이벤트로 평가 절하할 필요는 전혀 없다”며 “다나와의 트래픽은 지속 상승 중이며 이에 다나와 플랫폼의 가치 또한 상승했고, 현재 제품 카테고리 중 비PC 제품 비중이 65%를 차지하고 있어 온라인 쇼핑 성장에 따른 수혜가 지속될 전망”이라고 분석했다.

또 “올해 연결 매출액 1237억원(YoY -25.9%), 영업이익 337억원(YoY +18.2%)으로 예상 실적을 상향 조정한다”며 “영업 레버리지 효과가 본격적으로 가시화되고 있음을 감안하면 여전히 투자 매력이 높다”고 판단했다.

한편 “주력 사업 중 지난해 33% 성장한 제휴쇼핑(수수료 매출)의 경우 높은 기저효과로 올해는 예상 성장률이 8%대로 체감할 것으로 보인다”며 “그러나 내년 재차 10% 이상 성장률로 회복해 매출액 성장을 견인할 것”이라고 전망했다.

다나와는 컴퓨터 제조 판매와 가격비교 서비스, 온라인 사이트 광고를 주요 사업으로 영위하고 있다.

다나와 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>