Update2026.07.06 월

[버핏연구소=신현숙 기자] KTB투자증권은 19일 유니드(014830)에 대해 2분기 실적은 타사 대비 영향을 덜 받을 것이라며 투자의견 「매수」와 목표주가 5만5000원을 유지했다. 유니드의 전일 종가는 4만1100원이다.

KTB투자증권의 이희철 애널리스트는 "2분기 실적은 실적은 타사대비 견조한 흐름으로 당초 코로나19에 따른 전방산업 수요 위축 가능성에 대한 우려가 있었다"며 "하지만 수요처가 매우 다양하고 지역별로도 분산되어 있다는 점에서 타 산업 대비 영향 덜한 편"이라고 설명했다.

이어 "특히 최근에는 미주, 호주 등에서 농업용(농약∙비료) 수요 호조세가 뚜렷했다"며 "이는 지난해 가뭄 등으로 수요 급감한 이후 올해 기저효과가 나타나고 있기 때문"이라고 분석했다.

그는 "이외에도 제약, 라텍스, 동남아 농업용 수요 증가세가 지속되고 있다"며 "이에 따라 2분기에 국내 수출량 +10% 내외 증가로 국내공장 가동률 상승 및 마진 호조세가 예상된다"고 평가했다.

또 "중국 공장도 1분기 일시 중단 후 2분기 가동률 회복 효과 등으로 실적을 회복할 것"이라며 "중국 내 신증설 투자 등으로 글로벌 시장점유율이 확대될 것"이라고 내다봤다.

한편 "보드사업부 적자는 축소세 이어질 것"이라며 "보유 부동산 유동화 등 추가 재무구조도 개선될 것"이라고 판단했다.

유니드는 가성칼륨, 탄산칼륨 등 화학제품의 제조 및 판매, 증기 및 온수공급, 발전전기의 제조 및 판매, 산림개발 및 조림사업 등을 영위하고 있다.

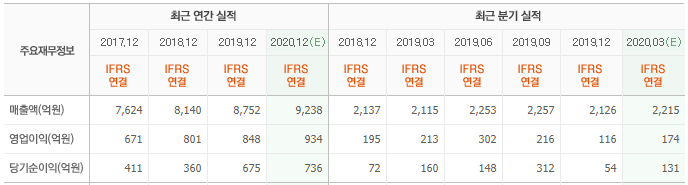

유니드 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

014830: 유니드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>