Update2026.07.06 월

[버핏연구소=김재형 기자] NH투자증권은 2일 농심(004370)에 대해 국내와 해외 모두 상승세가 이어질 것이라며 투자의견 「매수」와 목표주가 42만5000원을 유지했다. 이날 오전 9시 14분 현재 농심의 주가는 32만2500원이다.

NH투자증권의 조미진 애널리스트는 “상반기 코로나19로 인한 사재기 물량으로 당초 예상을 크게 웃돌았으나, 국내는 기존 메인 라면으로 트렌드가 확실히 전환되어 점유률 상승세가 이어질 것이며 해외는 고성장이 지속될 전망”이라며 “특히 해외의 경우는 라면 소비의 저변이 확대 추세에 있어 매우 긍정적”이라고 밝혔다.

그는 “중국법인은 코로나19 사태가 빠르게 완화되었음에도 불구하고 소비자들의 자국 제품의 기피 현상이 발생하고 있어 높은 성장률이 유지될 전망”이라며 “미국법인의 경우 전년도 역기저효과에도 불구 지역 커버리지 확대가 이어지며 고성장할 것”이라고 예상했다.

이어 “최근 캐나다 사무소를 분사시키며 미국 뿐 아니라 캐나다와 중남미를 아우르느느 아메리카 지역에서의 성장을 위한 본격 준비에 들어갔다고 판단된다”며 “올해 1위 일본 기업 마루첸과의 점유율 격차를 2%pt 이상 축소시킬 것으로 기대된다”고 덧붙였다.

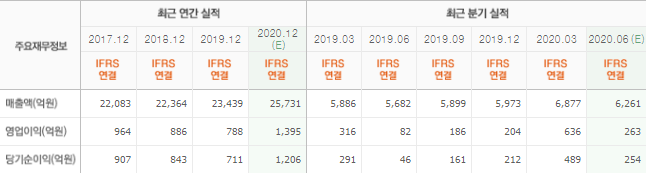

또 “하반기 연결기준 매출액 1조2658억원(YoY +6.6%), 영업이익 495억원(YoY +26.9%)으로 추정한다”며 “보수적으로 전년동기대비 중국법인은 7.6%, 미국법인은 15.8% 증가할 것으로 기대되며 국내 라면은 오랜만에 점유율 56%대에 안착할 것”이라고 내다봤다.

농심은 식품, 과자류, 유지제품 등을 제조, 판매하고 있다.

농심 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>