Update2026.07.06 월

[버핏연구소=신현숙 기자] IBK투자증권은 8일 효성중공업(298040)에 대해 LNG 등 가스 충전소를 구축해 온 노하우를 바탕으로 전체 충전 시스템의 엔지니어링 능력을 보유하고 있다며 투자의견 「매수」와 목표주가 2만2000원을 유지했다. 효성중공업의 전일 종가는 1만8400원이다.

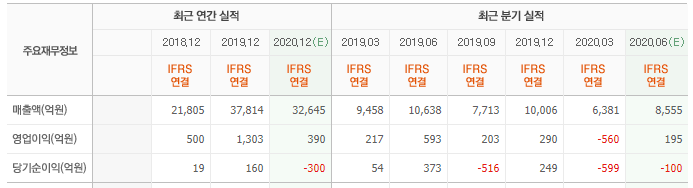

IBK투자증권의 이상현 애널리스트는 "올해 1분기 실적은 매출액 6381억원 (YoY -33%), 영업적자 560억원(YoY 적자전환)을 기록했다"며 "코로나19 영향과 건설 대형현장 비중 축소로 인해 매출액이 감소했고 반덤핑 관세 희망퇴직 위로금 등 판관비 증가로 영업손실을 기록했다"고 분석했다.

이어 "중공업부문은 1분기 매출 감소와 일회성 비용으로 부진했다"며 "그러나 전력 신사업(특수변압기 등) 제품군 위주의 수주 회복과 구조조정 효과로 2분기부터 손익구조 개선이 기대된다"고 평가했다.

그는 "건설부문은 연 1조원의 신규수주와 3조5000억원의 수주잔고를 통해 안정적인 실적 흐름이 이어지고 있다"며 "향후 우량 수주 리모델링 및 해외사업 다각화 등과 위험관리를 통해 견조한 수익성이 유지될 것"이라고 전망했다.

또 "올해 2월말까지 나온 수소충전소 발주 80개 기준 공급 점유율을 살펴보면 효성중공업이 22개소 점유율 27.5%로 국내 1위를 기록했다"고 설명했다.

효성중공업은 중공업 및 건설사업부문을 영위하고 있다.

효성중공업 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

298040: 효성중공업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>