Update2026.07.06 월

[버핏연구소=김재형 기자] IBK투자증권은 10일 LG전자(066570)에 대해 COVID-19 안정화 이후 관련 제품 수요가 꾸준히 이어질 것이라며 투자의견 「매수」를 유지했고 목표주가 7만4000원에서 8만5000원으로 상향했다. 이날 오전 9시 52분 현재 LG전자의 주가는 6만7800원이다.

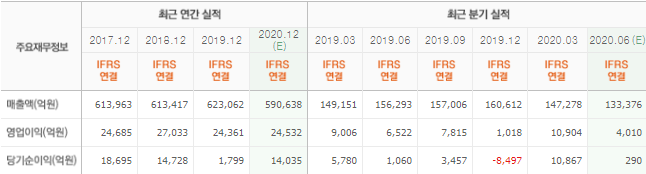

IBK투자증권의 김운호 애널리스트는 “2분기 매출액은 11조5805억원(YoY -19.2%, MoM -10.0%)으로 예상한다”며 “전 사업부 매출액이 전년동기대비 큰 폭으로 감소할 것”이라고 밝혔다.

이어 “2분기 영업이익은 3392억원(YoY -47.1%, MoM -64.3%)을 예상한다”며 “전년동기대비 MC사업부를 제외하고 모든 사업부 영업이익이 크게 감소할 것”이라고 전망했다.

그는 “LG전자의 2분기 실적 부진으로 분기별 계절성이 예년과는 다르게 진행될 것이며 2분기 대비 3분기 실적 악화는 크지 않을 것으로, 3분기 영업이익은 2분기 대비 소폭 증가할 것”이라며 “이는 2분기에 부진한 HE사업부 영업이익률이 3분기에는 정상화될 것으로 예상하고, MC사업부의 적자는 점차 감소할 것으로 전망하기 때문”이라고 판단했다.

한편 “모든 사업부가 정상화된다 하더라도 4분기 계절성을 벗어나기는 어려울 것”이라고 예상했다.

LG전자는 TV, 생활가전제품, 자동차부품 등을 제조하고 있다.

LG전자 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>