Update2026.07.06 월

[버핏연구소=신현숙 기자] 신영증권은 15일 한진(002320)에 대해 2분기도 택배 시장점유율을 지키면서 전년 동기 대비 성장할 것이라며 투자의견 「매수」와 목표주가 5만2000원을 유지했다. 한진의 전일 종가는 4만5700원이다.

신영증권의 엄경아 애널리스트는 "한국 시장은 이커머스 플랫폼사가 아니라 배송기업이 과점적 위치를 차지하고 있는 시장"이라며 "유통사가 쿠팡과 같은 시장 대응을 추구한다면 2, 3위권 물류기업의 몸 값은 내려갈 수 없는 국면"이라고 판단했다.

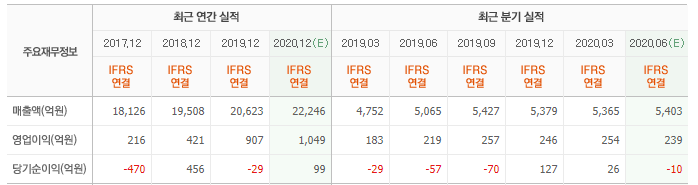

이어 "2분기 매출액은 5324억원으로 전년 동기 대비 5.1% 증가, 전 분기 대비 0.8% 감소할 것"이라며 "영업이익도 248억원으로 전년 동기 대비 13% 증가, 전 분기 대비 2.5% 감소할 것"이라고 전망했다.

그는 "택배 물동량 증가율은 전 분기 대비 둔화될 것”이라며 “그러나 여전히 두 자릿수를 기록하며 강세를 이어갈 것"이라고 예상했다.

다만 "상위업체의 흡수력에 대비하여 시장점유율을 빼앗기지 않기 위해 대응하면서 단가는 하락할 것"이라고 내다봤다.

한진은 육상운송 및 항만하역, 해운, 택배, 해외, 렌터카, 유류판매 등을 주요사업으로 영위하고 있다.

한진 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

002320: 한진

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>