Update2026.07.06 월

[버핏연구소=신현숙 기자] 하이투자증권은 16일 이마트(139480)에 대해 언택트 소비 증가로 SSG닷컴이 큰 폭으로 성장했다며 투자의견 「매수」와 목표주가 14만5000원을 유지했다. 이마트의 전일 종가는 10만8000원이다.

하이투자증권의 하준영 애널리스트는 "언택트 소비가 트렌드가 되면서 SSG닷컴의 거래액 성장률이 시장 성장률을 대폭 상회하고 있다"며 "이에 이마트의 전체 거래액에서 온라인이 차지하는 비중도 증가했다"고 설명했다.

이어 "SSG닷컴의 올해 1분기 거래액 성장률은 40.5%로 같은 기간 온라인쇼핑 거래액 성장률 16.7%를 압도했다"고 덧붙였다.

한편 "상반기 내로 전문점 폐점이 대부분 마무리 되면서 대규모 효율화 작업 일단락됐으며 이에 따라 하반기부터 적자폭 빠르게 감소할 것"이라며 "이마트는 올해 1분기 21개 점포를 폐점했으며 지난 4월과 5월에는 10개의 점포를 추가로 폐점했다"고 파악했다.

그는 "이에 3분기부터는 전문점 이익개선 효과가 본격화 될 것"이라고 전망했다.

또 "신종 코로나 바이러스 감염증(코로나19) 사태 안정으로 하반기부터는 신세계푸드, 호텔 등 주요 자회사 실적이 점진적으로 개선될 것"이라고 평가했다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

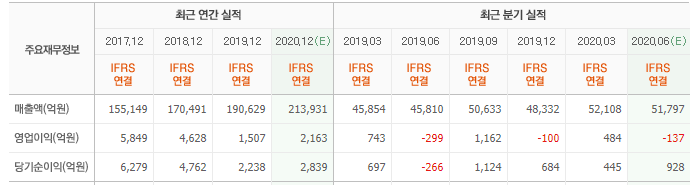

이마트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

139480: 이마트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>