Update2026.07.06 월

[버핏연구소=김재형 기자] NH증권은 18일 강원랜드(035250)에 대해 영업 재개 후 빠른 실적 회복이 기대된다며 투자의견 「매수」를 유지했고 목표주가를 3만6000원으로 상향했다. 이날 오전 9시 56분 현재 강원랜드의 주가는 2만2950원이다.

NH증권의 이화정 애널리스트는 “코로나19 관련 불확실성으로 완전한 영업 정상화 시점을 속단하기는 어렵다”며 “그러나 고객 수요가 비탄력적이고, 내국인 카지노 독점 사업자인 만큼 대체재가 없으며 국가 간 이동의 반사 수혜가 가능하다”고 밝혔다.

그는 “강원랜드가 위치한 폐광지역의 경우 강원랜드에 대한 경제적 의존도가 높다”며 “이에 따라 폐광기금에 대한 법령 해석에 이견이 발생해 폐광기금 미납금 부과처분을 받은 바 있다”고 설명했다.

이어 “다만 최근 강원랜드가 이에 반발해 행정소송을 제기해 기인식된 미납금 관련 비용 일부가 향후 환입될 가능성이 있다”고 덧붙였다.

다만 “역으로 이러한 높은 의존도로 인해 규제가 완화되기도 했다”며 “강원랜드 매출 부진이 폐광지역 경제에 치명적임을 고려해, 최근 문체부 규제(테이블 수, 영업시간)가 완회 되었다”고 설명했다.

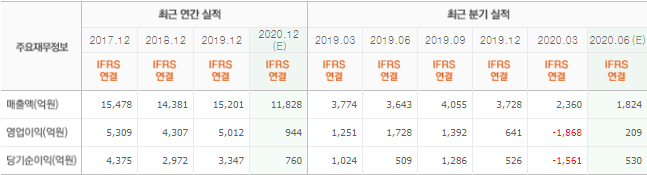

한편 “강원랜드 2분기 연결기준 매출액 714억원(YoY -80.4%), 영업적자 540억원(적자전환)을 추정한다”며 “이는 전체 영업일 중 91%를 휴장했으며, 일부 운영 재개한 회원영업장 역시 코로나19를 의식해 소극적 태도를 보이고 있기 때문”이라고 분석했다.

강원랜드는 국내에서 유일하게 내국인이 출입가능한 카지노다.

강원랜드 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>