Update2026.07.06 월

[버핏연구소=신현숙 기자] 신한금융투자는 22일 삼성전자(005930)에 대해 올해 3분기 및 내년 상반기 실적 급증이 예상된다며 투자의견 「매수」와 목표주가 6만8000원을 유지했다. 삼성전자의 전일 종가는 5만2900원이다.

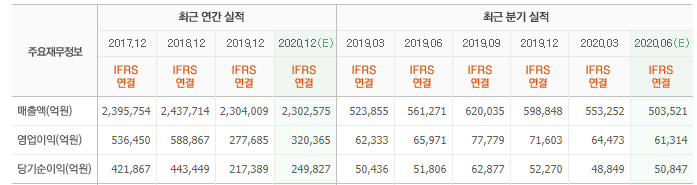

신한금융투자의 최도연 애널리스트는 "2분기 실적은 매출액 54조2300억원(QoQ -2.0%), 영업이익 6조1700억원(QoQ -4.3%)일 것"이라며 "신종 코로나 바이러스 감염증(코로나19) 영향으로 스마트폰 판매량이 일시적으로 대폭 감소(YoY -33.5%)한 것을 감안하면 매우 선방하는 실적"이라고 평가했다.

이어 "DP(디스플레이)와 CE(소비자가전)도 코로나19에 의한 부정적 영향을 받았다"며 "2분기 사업부별 영업이익은 반도체 5조4900억원(QoQ +37.7%), IM(IT∙모바일) 1조1000억원(QoQ -58.2%), DP -6300억원(QoQ 적자확대), CE 2100억원(QoQ -54.2%)일 것"이라고 전망했다.

반면 "3분기 실적은 매출액 64조1200억원(QoQ +18.2%), 영업이익 9조4400억원(QoQ +53.0%)으로 대폭 개선될 것"이라며 "코로나19로 일시적으로 부진했던 IM과 DP 물량이 6월부터 빠르게 회복 중이고 반도체도 소폭 개선될 것"이라고 내다봤다.

그는 "3분기 사업부별 실적은 반도체 5조7200억원(QoQ +4.2%), IM 2조2700억원(QoQ +105.9%), DP 1조1400억원(QoQ 흑자전환), CE 3000억원(QoQ +47.7%)일 것"이라고 예상했다.

한편 "올해 2분기 실적과 모바일, 3분기 서버 DRAM(디램) 수요 둔화는 이미 노출됐다"며 "3분기 실적 급증을 주가가 반영할 차례로 하반기에 모바일, 서버 수요 회복을 순차적으로 확인할 것"이라고 분석했다.

삼성전자는 전자∙전기제품 및 반도체통신기기 제조업을 영위하고 있다.

삼성전자 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

005930: 삼성전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>