Update2026.07.06 월

[버핏연구소=신현숙 기자] IBK투자증권은 29일 씨에스윈드(112610)에 대해 글로벌 그린뉴딜 정책을 통한 풍력산업 성장성을 고려 시 밸류에이션 리레이팅이 가능하다며 투자의견 「매수」와 목표주가 5만원을 유지했다. 씨에스윈드의 전일 종가는 4만1650원이다.

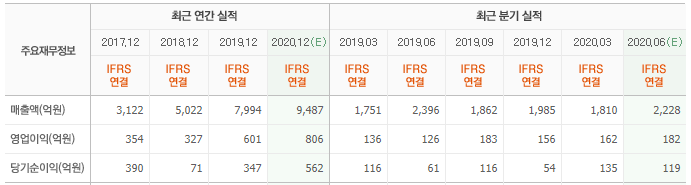

IBK투자증권의 함형도 애널리스트는 "씨에스윈드의 2분기 실적은 매출액 2328억원(YoY -2.9%, QoQ +28.6%), 영업이익 170억원(YoY +34.3%, QoQ +4.6%)을 기록할 것"이라며 "신종 코로나 바이러스 감염증(코로나19) 팬데믹(전세계 대유행)에도 불구하고 견조한 매출 성장이 예상되며 이는 풍력발전 특성 상 외각 지역 설치로 타 산업 대비 영향이 적었던 영향"이라고 판단했다.

이어 "1분기 지연된 물량은 2~3분기에 걸쳐 반영되며 매출 성장세를 이어갈 것"이라며 "영업이익은 전분기와 유사한 수준을 전망하며 이는 일부 해외법인의 코로나19 영향으로 인한 인력 스케쥴 조정에 기인한다"고 설명했다.

한편 "씨에스윈드의 올해 연간 실적은 매출액 9807억원(YoY +22.7%), 영업이익 872억원(YoY +45.0%), 영업이익률 8.9%(YoY +1.4%pt)일 것"이라며 "기존 영업이익률을 상향 조정했는데 이는 말레이시아 공장 생산성에 기인한다"고 평가했다.

그는 "말레이 공장은 미국 관세에 대응하기 위한 공장으로 CAPA(생산능력)가 3배 이상 증가했음에도 불구하고 렘프업이 빠르게 이루어지고 있다"며 "이에 이미 10% 중반대의 이익률을 기록하고 있는 것으로 추정하며 업무 숙련도 향상 시 추가적인 이익률 개선이 기대된다"고 내다봤다.

또 "2분기 말 기준 신규수주는 5억달러(올해 수주목표 7억달러)로 연간 목표치의 71%를 달성했을 것"이라며 "씨에스윈드는 최근 공시를 통해 독일의 에너지기업 노르덱스 에너지(Nordex Energy GmbH)와 내년 10월~2022년까지 베트남 법인에서 약 821억원 규모의 공급계약 체결을 발표했다”고 언급했다.

이어 “이는 풍력시장 성장이 예상됨에 따라 고객사가 풍력타워에 대한 물량을 선제적으로 확보하기 위함에 따른 것”이라고 덧붙였다.

씨에스윈드는 풍력발전 설비 및 제조, 관련 기술 개발, 강구조물 제작 및 설치, 풍력발전 관련 컨설팅 및 지원서비스 사업을 영위하고 있다.

씨에스윈드 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

112610: 씨에스윈드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>