Update2026.07.06 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 현대홈쇼핑(057050)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

3일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 현대홈쇼핑의 목표주가 괴리율이 43.91%로 가장 높았다. 지난 26일 한화투자증권의 남성현 애널리스트는 현대홈쇼핑의 목표주가를 11만5000원으로 제시하며 전일 종가(6만4500원) 대비 43.91%의 괴리율을 기록했다.

현대홈쇼핑의 목표주가가 괴리율 1위를 기록한 가운데 롯데케미칼(011170)(43.83%), 알서포트(131370)(43.81%), 레이(228670)(42.3%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

26일 한화투자증권의 남성현 애널리스트는 "단기적으로 현대홈쇼핑에 대한 매력도는 부각될 가능성이 높다"며 "이는 건강기능식품 및 홈인테리어 수요 증가에 따라 본업에 대한 성장이 이어지고 있고 일부 채널 S급 변경에 따른 효과가 하반기 본격화될 가능성이 높으며 주요 자회사인 현대렌탈케어 적자폭 감소 등이 기대되기 때문"이라고 설명했다.

이어 "현대홈쇼핑의 2분기 영업실적은 타 유통업체대비 견조할 것"이라며 "총매출액은 1조3113억 원원(YoY +2.8%), 영업이익 420억원(YoY -7.4%)을 기록할 것"이라고 추정했다.

한편 "현대백화점그룹은 성장동력 확보를 위해 사업부 재편 및 사업 영역 확장을 동시에 진행하고 있다"며 "그 중 화장품과 관련된 신 사업에 집중하고 있는데 이를 영위할 업체들이 현대홈쇼핑의 주요 종속회사"라고 언급했다.

그는 "한섬의 경우 클린젠코스메슈티칼 지분 51%를 인수했고 현대퓨처넷은 SK바이오랜드 인수를 추진 중"이라며 "여기에 현대L&C 실적 개선과 오는 2023년부터 Capa(생산능력) 증설에 따른 효과도 이어질 것"이라고 전망했다.

또 "현대렌탈케어 성장도 주목되는 부분"이라며 "1분기 적자 폭은 전년 동기 대비 약 20억원 개선됐으며 올해 영업손실은 100억원 미만에 이를 것"이라고 예상했다.

현대홈쇼핑은 TV홈쇼핑, 인터넷쇼핑몰 사업을 영위하고 있다.

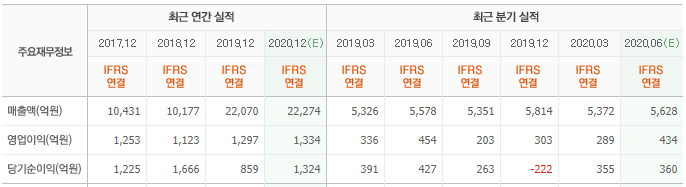

현대홈쇼핑 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

057050: 현대홈쇼핑, 011170: 롯데케미칼, 131370: 알서포트, 228670: 레이, 009450: 경동나비엔, 140410: 메지온, 011170: 롯데케미칼, 214320: 이노션, 010130: 고려아연, 068400: SK렌터카

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>