Update2026.07.06 월

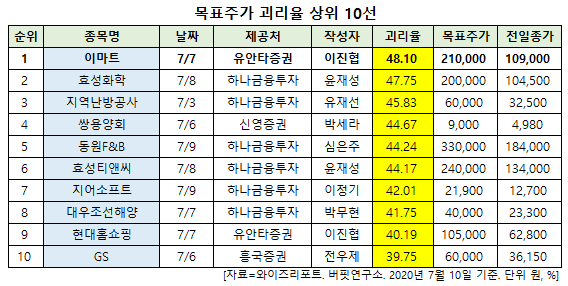

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 이마트(139480)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

10일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 이마트의 목표주가 괴리율이 48.1%로 가장 높았다. 지난 7일 유안타증권의 이진협 애널리스트는 이마트의 목표주가를 21만원으로 제시하며 전일 종가(10만9000원) 대비 48.1%의 괴리율을 기록했다.

이마트의 목표주가가 괴리율 1위를 기록한 가운데 효성화학(298000)(47.75%), 지역난방공사(071320)(45.83%), 쌍용양회(003410)(44.67%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

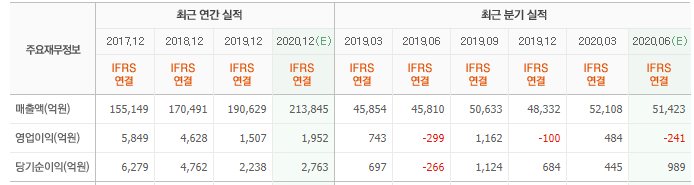

7일 유안타증권의 이진협 애널리스트는 "이마트는 올해 2분기 영업적자 351억원(YoY 적자지속)을 기록해 컨센서스(-243억원)를 하회하는 실적을 기록할 것"이라며 "2분기 할인점 기존점 성장률은 2% 내외 수준을 기록할 전망이며 에스에스지닷컴(SSG.COM)의 GMV(거래액) 성장률은 전년비 42% 증가할 것"이라고 설명했다.

이어 "할인점의 기존점 역성장은 긴급재난지원금 사용불가에 따른 식품 생필품 수요 이탈과 더불어 6월 휴일 수 부족에 기인한다"며 "이에 따라 트레이더스의 증익, 전문점의 적자감축에도 불구하고 별도 기준 영업적자는 전년 동기 대비 47억원 확대된 118억원을, SSG.COM은 영업적자 177억원을 기록할 것"이라고 내다봤다.

다만 "할인점의 경우 특별한 대외환경이 없었을 경우 Flat(평년) 이상의 기존점 성장률을 기록할 체력을 가지고 있다는 것을 확인했다"며 "하반기 경쟁사의 구조조정이 본격화됨에 따라 이마트 할인점의 수혜가 기대된다"고 언급했다.

그는 "SSG.COM은 꾸준히 경쟁력을 확보해나갈 것"이라며 "이에 하반기 할인점과 SSG.COM의 합산 기존점 성장률은 성장하고 전문점 적자 감축, 트레이더스의 성장이 실적 안정성을 높여줄 것"이라고 평가했다.

또 "이에 이마트는 하반기 점차 기업가치가 우상향 할 수 있을 것"이라고 덧붙였다.

이마트는 유통업을 주력으로 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

이마트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

139480: 이마트, 298000: 효성화학, 071320: 지역난방공사, 003410: 쌍용양회, 049770: 동원F&B, 298020: 효성티앤씨, 051160: 지어소프트, 042660: 대우조선해양, 057050: 현대홈쇼핑, 078930: GS

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>