Update2026.07.06 월

신종 코로나 바이러스 감염증(코로나19)여파 속에서 하이트진로(000080)가 지난해 출시한 맥주 브랜드 ‘테라’와 소주 브랜드 ‘진로이즈백’ 등이 높은 수요를 보여 2분기 실적 호조를 기록할 것이라는 분석이 나왔다. 이에 하나금융투자증권은 목표주가를 3만6000원에서 4만8000원으로 상향해 투자자들의 주목을 받고 있다.

◆하이트진로, 2분기 실적 호조 예상

2분기 매출액은 5870억원 전년비 11.94% 증가하고 영업이익은 392억원으로 흑자전환, 당기순이익은 152억원으로 적자전환할 것으로 전망된다. 맥주와 소주 부문의 실적 개선으로 2분기 영업이익이 전년비 3배 증가할 것으로 예상된다.

하이트진로 최근 실적. [사진=더밸류뉴스]

10일 심은주 하나금융투자증권 연구원은 “하이트진로의 2분기는 지난해 기저효과 및 신제품 판매 호조로 실적이 시장기대치를 상회할 것”이라고 기대했다.

또한 “맥주 매출액은 전년비 15.4% 증가하고 수입 맥주를 제외한 제조 맥주 매출액은 13.6% 증가할 것”이라고 추정했다.

하이트진로는 지난해 맥주 신제품인 ‘테라’를 출시했다. 출시 이후 국내 맥주시장에서 하이트진로의 점유율이 40%대를 넘어섰고 테라의 1분기 매출액은 약 900억원을 기록했다.

심 연구원은 “2분기 테라 매출액은 1000억원, ‘필라이트’는 300억원일 것”이라며 “반면 수입맥주를 포함한 2분기 맥주 시장은 전년비 7% 감소할 것”이라고 예상했다.

하이트 진로 소주 브랜드 진로이즈백. [사진=더밸류뉴스(하이트진로 제공)]

테라 맥주와 함께 출시한 소주 ‘진로이즈백’도 출시 이후 판매 호조를 보였다.

그는 “소주 매출액은 전년비 11% 증가할 것”이며 “다만 소주 시장은 지난해 판매 가격 인상으로 발생한 가수요로 성장률이 한 자리수로 감소할 것”이라고 추산했다.

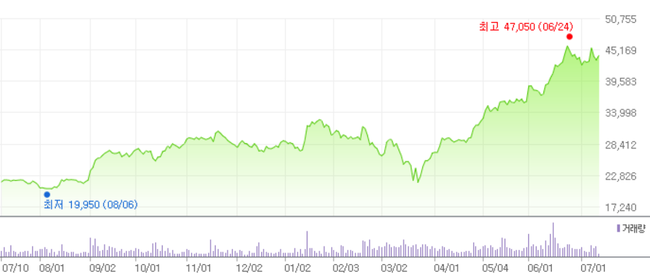

하이트진로 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

하이트진로는 올해 6월 24일 52주 신고가 4만7050원을 기록했다. 코로나19 여파에도 테라와 진로이즈백이 높은 수요를 보였고 시장 점유율 확대도 이어질 전망이다. 이날 오후 2시 14분 하이트진로의 현재 주가는 4만5300원으로 전일비 1900원(4.38%) 증가해 거래 중이다.

lah0322@thevaleunews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>