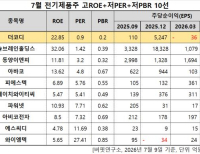

Update2026.07.09 목

[버핏연구소=안남률 기자] 키움증권은 14일 스튜디오드래곤(253450)에 대해 향후에도 안정적인 제작역량과 넷플릭스향 매출 성장이 기대된다며 투자의견 「매수」를 유지했고 목표주가 11만원을 유지했다. 이날 오전 9시 53분 현재 스튜디오드래곤의 주가는 9만200원이다.

키움증권의 이남수 애널리스트는 “2분기 스튜디오드래곤의 매출액, 영업이익, 순이익은 각각 1350억원(YoY +5.3%), 158억원(YoY +46.1%), 123억원(YoY +68.6%)이고 영업이익률은 11.7%일 것”이라며 “이는 신종 코로나 바이러스 감염증(코로나19)으로 인한 영화 등 오프라인 경쟁 콘텐츠의 부진에 따라 확산된 비대면(언택트) 콘텐츠 소비 증가 때문”이라고 예상했다.

이어 “스튜디오드래곤의 연 30편이 넘는 제작 역량과 캡티브편성(드라마 지식재산권 제작 및 판매 사업자인 동시에 TV채널을 확보) 등을 감안하면 지속적인 실적 안정성을 보일 것”이라며 “2분기에는 넷플릭스 동시방영 드라마 ‘하이바이, 마마’ 등이 방영되고 또 글로벌 판매로 연결되면서 스튜디오드래곤의 실적 성장 흐름은 진행형임을 재확인시켜줄 것”이라고 판단했다.

그는 “국내 방영채널 및 방송광고 시장의 총량은 제한됐기 때문에 연간 드라마의 제작 총량이 급성장하는 것은 어려운 상황이지만 넷플릭스의 국내 진출 이후에 연도별 투자 콘텐츠 숫자가 늘었다”며 “향후 ‘디즈니+’ 등 글로벌 미디어 콘텐츠 그룹의 OTT(온라인 동영상 서비스)가 국내 및 아시아 시장에 진출한다면 이와 유사한 결과를 기대할 수 있을 것”이라고 분석했다.

또 “현재 베트남 등 8개국에서 넷플릭스 드라마 1위인 ‘사이코지만 괜찮아’는 글로벌 OTT의 아시아 시장 공략의 주요 콘텐츠로서 효율성을 입증했다”며 “이로써 글로벌 시장에서의 스튜디오드래곤 제작 영향력을 높일 것”이라고 덧붙였다.

한편 “올해부터 적용되는 넷플릭스와 3년간 21편 규모의 공급 계약은 기존 10% 수준이었던 연간 영업이익률을 상회하는 프로그램의 비중을 높이며 분기별 실적 안정성을 뒷받침하는 주요인으로 작용할 것”이라며 “넷플릭스 외 OTT 및 중국향 수출 모멘텀도 높아져 연간 30여편의 제작 콘텐츠 중 넷플릭스향으로 제작될 7편을 제외한 23편이 고마진이 확보된 작품으로 확대 전개될 가능성이 높다”고 평가했다.

스튜디오드래곤은 드라마를 포함한 스토리 기반의 콘텐츠 제작 및 부가 사업을 서비스하고 있다.

스튜디오드래곤 최근 실적. [사진=네이버 증권]

anrgood@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>