Update2026.08.02 일

현대건설(000720)의 올해 2분기 실적은 해외부진으로 시장 컨센서스를 하회할 전망이나 당분간 국내 주택분양이 하방을 지지하고 하반기 해외수주가 기대된다는 분석이 나왔다.

현대건설이 제시한 서울 한남동 한남3구역 ‘디에이치 한남’ 재개발 후 모습. [사진=더밸류뉴스(현대건설 제공)]

◆현대건설, 국내 주택분양과 하반기 해외 수주로 실적 기대

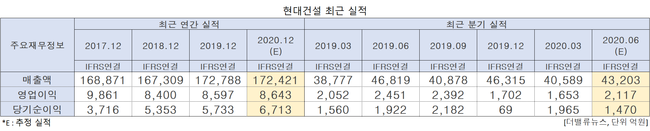

현대건설의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 4조3203억원, 2117억원, 1470억원으로 전년비 7.72%, 13.63%, 5.77% 감소할 것으로 추정된다. 2분기 실적은 신종 코로나 바이러스 감염증(코로나19)로 인해 해외현장이 셧다운 되는 등의 영향을 받을 것으로 파악된다.

현대건설의 최근 실적. [사진=더밸류뉴스]

14일 김열매 유진투자증권 연구원은 “해외수주는 1분기 6조원을 기록했으나 2분기에는 코로나19와 저유가 등 불확실성이 확대되어 하반기로 지연된 것으로 파악된다”며 “그러나 국내주택은 1분기 약 3000세대, 2분기 약 8000세대 분양을 기록하며 순항하고 있다”고 전했다.

그는 “현대건설은 연간 해외수주 가이던스 13조1000억원 중 6조원을 1분기에 달성해 국내 건설사 중 가장 높은 수준의 달성률(46%)을 기록하고 있다”며 “3분기 내 사우디 자푸라 가스전(약 1조8000억원), 카타르 병원(약 6000억원) 공사 수주가 유력하며 이라크 발전소, 카타르 LNG(액화천연가스) 등 대형 프로젝트 입찰도 하반기 예정되어 있다”고 밝혔다.

이어 “올해 국내 주택분양은 2만2000세대 달성 가능성이 높다”며 “2분기 해외 실적은 부진하나 당분간 국내 주택이 실적의 하방을 지지해 줄 것”이라고 설명했다.

현대건설의 1분기 매출액, 당기순이익은 각각 4조0589억원, 1965억원으로 전년비 4.67%, 25.96% 증가하고 영업이익은 1653억원으로 19.44% 감소했다. 영업이익은 다소 감소했지만 현대건설의 1분기 신규수주액은 9조9312억원으로 주요 건설사 가운데 가장 높았다.

비교적 1분기 실적은 양호하지만 코로나19 장기화에 따른 해외사업 부진이 2분기 실적에 영향을 줄 것으로 예상된다.

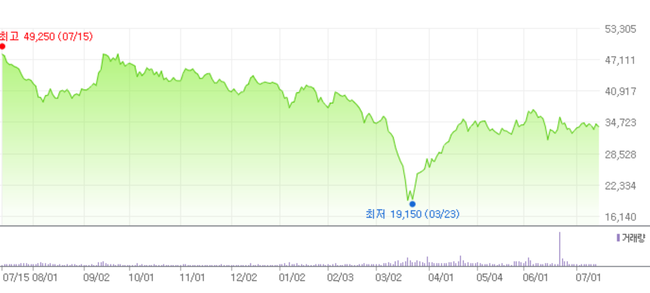

현대건설의 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

현대건설은 코로나19 여파로 3월 23일 52주 신저가(1만9150원)을 기록했다. 이날 오전 9시 38분 현재 현대건설의 주가는 3만3900원으로 전일비 500원(1.45%) 감소해 거래 중이다.

lah0322@thevaleunews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>