Update2026.07.06 월

[버핏 연구소=이아현 기자] KTB증권은 21일 에스엠(041510)에 대해 코로나19로 팬덤 소비가 대면활동에서 인터넷 콘텐츠로 대체되는 상황에서도 강한 팬덤을 보유하고 있어 업종 내 상대적 수혜가 높다며 투자의견 「매수」와 목표 주를 3만5000원에서 4만원으로 상향했다. 이날 오전 9시 2분 에스엠의 현재 주가는 3만4650원이다.

남효지 애널리스트는 “올해 2분기 매출액, 영업이익, 영업이익률 각각 1251억원(YoY -21.6%), 34억원(YoY -12.2%), 2.7%를 기록할 것”이라며 “올해 매출액, 영업이익은 각각 763억원, 113억원일 것”이라고 예상했다.

또한 “상반기 누적 앨범 판매량은 405만장으로 작년 연간 앨범 판매량의 84.4%를 기록했다”며 “이는 2분기 EXO, NCT 그룹의 판매량이 급증한 것에 기인하고 해외 팬덤의 성장으로 북미, 유럽에서의 앨범 판매도 크게 증가하고 있다”고 설명했다.

그는 “올해 예상 앨범 판매량을 456만장에서 600만장으로 상향 조정한다”며 “하반기에는 태민, 카이, NCT 등의 컴백이 예상되고 지난 13일에 발매한 EXO-SC의 첫 정규앨범 판매량이 50만장을 상회할 것”이라고 전망했다.

이어 “팬덤 소비가 음원 및 디지털 콘텐츠로 대체되고 있는 상황에서 2분기 음반 및 음원 수익은 515억원(YoY 92.7%), 올해 음반 및 음원 수익은 1575억원(YoY 24.9%)일 것”이라고 추정했다.

에스엠은 음반을 기획해서 제작하고 유통하는 음반 산업과 매니지먼트 사업을 영위하고 있다.

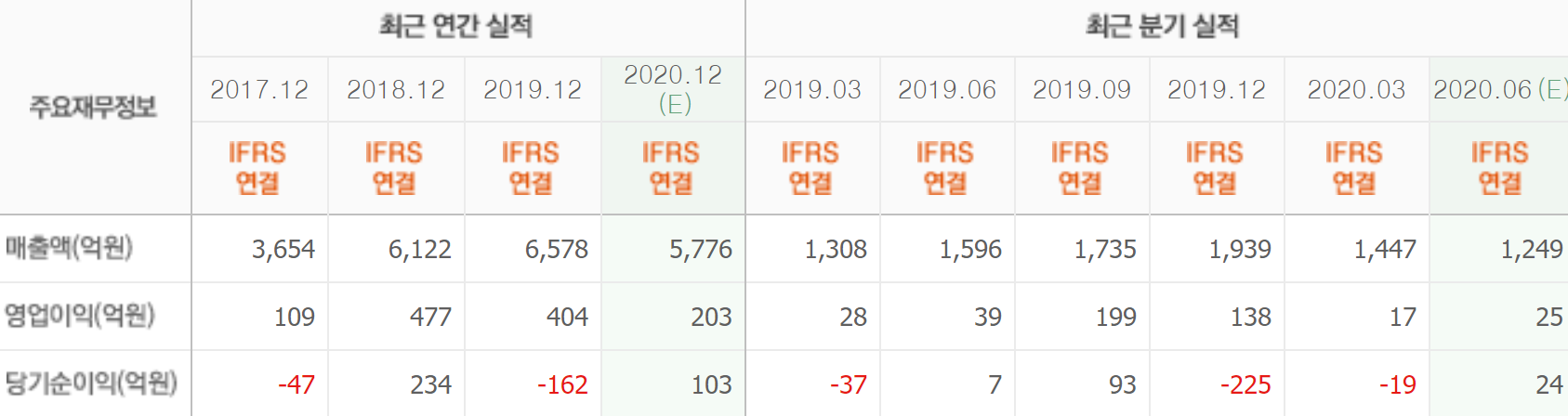

에스엠의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>