Update2026.07.06 월

[버핏 연구소=이아현 기자] 이베스트투자증권은 27일 현대위아(011210)에 대해 올해 2분기 영업적자를 기록했지만 향후 가동률 회복으로 이익 턴어라운드가 기대된다며 투자의견 「매수」와 목표주가 5만원을 유지했다. 현대위아의 전일종가는 3만8150원이다.

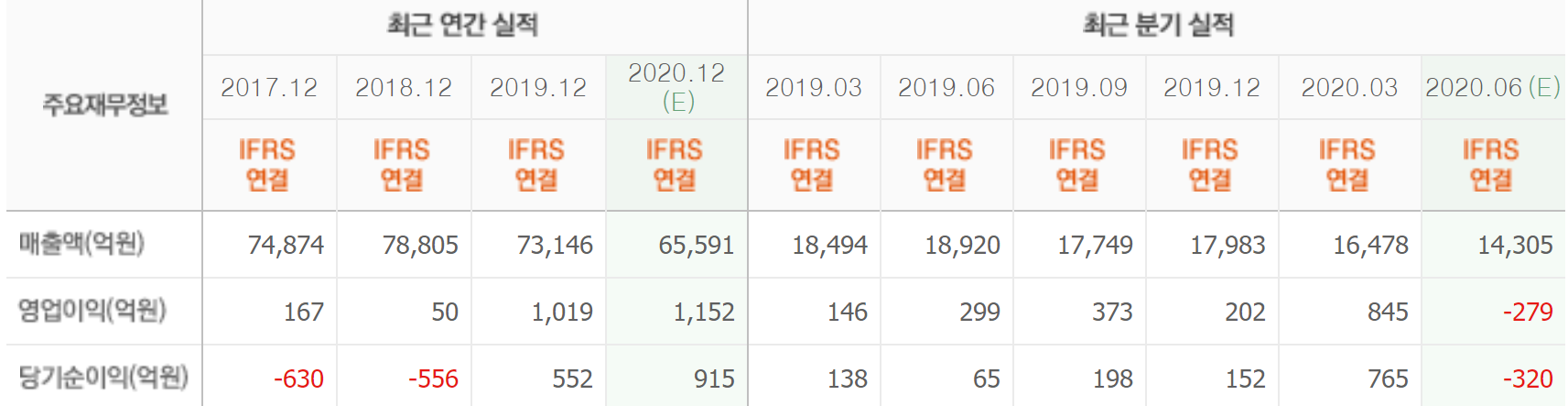

이베스트의 유지웅 애널리스트는 “현대위아의 올해 2분기 매출액, 영업손실은 각각 1조2100억원(YoY -35.9%), 380억원(YoY 적자전환)을 기록했다”며 “그중 고마진 핵심부품이 전년동기대비 42.8%감소해 이익훼손 폭이 컸다”고 밝혔다.

이어 “멕시코공장 가동 중단 및 서산 엔진공장 가동률 하락(카파, 쎄타, 디젤)등이 이익 둔화세의 주요 배경”이라며 “기계부문의 경우 공작기계에서 채권 및 재고 충당금 환입과 FA(공장자동화)프로젝트 정산이익이 반영되며 일회성 이익 80억원이 발생했다”고 분석했다.

다만 “올해 3분기 현대위아의 주요 생산거점이 점진적 회복세에 접어들 것”이라며 “특히 중국에서 누우엔진 탑재차종이 출시되며 CKD(반조립제품)매출 회복과 글로벌 중소형 차종(셀토스 등)판매 반등으로 인한 카파엔진 가동률 회복, 4륜시스템 매출 회복으로 손익이 회복될 것”이라고 예상했다.

또한 “기계사업부문의 경우 2분기 수주금액이 1600억원으로 3분기에는 매출정상화가 이뤄질 것”이라며 “전기차 공장에 투입되는 스마트팩토리 시스템 매출도 예상돼 향후 회복세를 보일 것”이라고 전망했다.

그는 “4분기 이후부터는 가동률이 대부분 회복되고 현대위아의 벨류에이션 회복도 가시화될 것”이라며 “기계사업부문도 고정비 축소 작업이 대부분 완료돼 4분기부터 이익 안정성이 강화될 것”이라고 기대했다.

현대위아는 자동차 부품과 기계 사업을 영위하고 있다.

현대위아의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>