Update2026.07.06 월

[버핏 연구소=이승윤 기자] 하나금융은 2일 유한양행(000100)에 대해 어닝 서프라이즈가 모두의 예상을 뛰어넘었다며, 투자의견 『매수』를 유지하고 목표주가를 8만2000원으로 상향했다. 이날 오전 10시 15분 유한양행의 주가는 5만9400원이다.

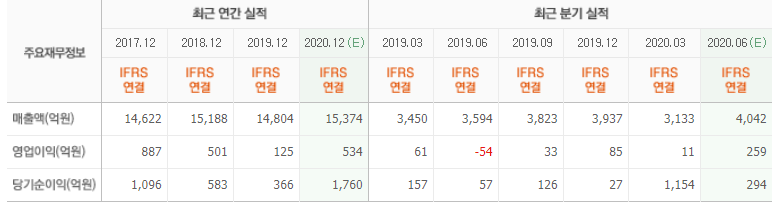

하나금융의 선민정 애널리스트는 “유한양행의 2분기 연결기준 매출액은 4155억원(YoY, 15.6%), 영업이익은 357억원(흑자전환, OPM, 8.6%)을 기록했고 어닝 서프한 실적을 달성했다”며 “4월 얀센이 EGFR/c-Met 이중항체인 아미반 타맙(Amivantamab)과 레이저티닙의 병용투여 임상 2상에 진입, 마일스톤 3500만 달러를 수령하면서 2분기 실적 개선은 당연한 것처럼 인식됐으나 기술료 수익이 441억원이나 반영되면서 예상보다 서프라이즈한 실적을 시현했다”고 전했다.

또한 “2분기 인식된 기술료는 얀센으로부터 378억원, 베링거잉겔하임과 길리어드 계약금 안분 인식되는 금액이 각각 43억원과 16억원이 반영됐으며 크로락스에서 4억원이 추가로 발생했다”며 “2분기 수령된 얀센의 마일스톤 3500만 달러(한화 약 432억원) 중 2분기 반영된 부분은 약 80% 수준이고 지분법 투자손익이 167억원 발생하면서 세전이익은 477억원(YoY, 505%), 당기순이익은 343억원(YoY, 601%)을 기록했다”고 밝혔다.

그는 “작년 내내 그리고 올해 1분기까지 연속으로 역성장했던 처방약 부문이 드디어 이번 분기 전년대비 약 7.6% 성장했다”며 “전년 동기 기저효과도 있지만 이제 드디어 턴어라운드를 시작했다고 볼 수 있고 연간 500억원 매출을 기대하는 항암제 글리벡 도입과 같이 신규로 대형품목 도입을 통해 처방약의 매출 볼륨을 다시 확대할 수 있을 것”으로 기대했다.

이어서 “다만 해외 원료의약품 사업부는 전년대비 45% 감소하면서 전분기와 비슷한 규모의 수출이 발생했다”며 “그래도 감가상각비와 재고가 감소하면서 유한화학의 경우 전년 2분기 46억원 적자에서 21억원 흑자로 전환된 것은 매우 고무적이라고 볼 수 있다”고 판단했다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등을 제조 및 매매하는 기업이다.

유한양행. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>