Update2026.07.06 월

[버핏 연구소=이아현 기자] 하나금융투자증권은 11일 KG이니시스(035600)에 대해 온라인 소비 확대와 온·오프라인 결합(O2O)서비스 확산으로 향후 성장이 기대된다며 투자의견 「매수」와 목표주가 3만800원을 유지했다. KG이니시스의 전일 종가는 2만3450원이다.

하나금융의 안주원 애널리스트는 “KG그룹의 전자지불결제대행(PG) 업체들은 수익성이 좋은 가맹점들을 많이 가지고 있어 영업이익률이 독보적이고 외형성장과 수익성이 동시에 올라 고무적이다”며 “최근 온·오프라인 결합(O2O) 시장이 커가면서 KG이니시스도 QR코드 기반의 결제서비스를 준비하고 있어 추가 성장을 위한 전략들이 나타날 것”이라고 기대했다.

또한 “하반기로 갈수록 KG이니시스 이익 규모는 더욱 확대되고 거래처를 늘려가면서 결제 부문 매출 확대가 이어질 것”이라며 “결제 사업부문은 그 어느때보다 좋은 성과를 나타낼 것”이라고 예상했다.

그는 “KG이니시스의 올해 2분기 식음료(KFC코리아)를 제외한 매출액, 영업이익은 각각 1903억원(YoY -16.6%), 250억원(YoY +28.6%)을 기록했다”며 “제약 업종이 신규거래처로 유입되고 수익성이 좋은 중소형 온라인 쇼핑몰들이 늘어나면서 KG이니시스의 별도 매출액은 전년비 8% 성장했다”고 밝혔다.

또 “2분기 영업이익은 수익성이 낮은 사업부문이 없어지면서 분기 최대 이익을 냈으며 영업이익률도 13.1%를 달성했다”고 설명했다.

이어 “KG이니시스의 올해 연결기준 매출액, 영업이익은 각각 8447억원(YoY -11.6%), 1073억원(YoY +24.6%)일 것”이라며 “제주항공 등 거래규모가 큰 업체들과 수익성이 좋은 중소 가맹점들의 유입과 온라인 소비 확대에 기인해 향후 결제 부문의 성장세가 뚜렷할 것”이라고 전망했다.

KG이니시스는 전자지불결제대행업을 주요 사업으로 영위하고 있다.

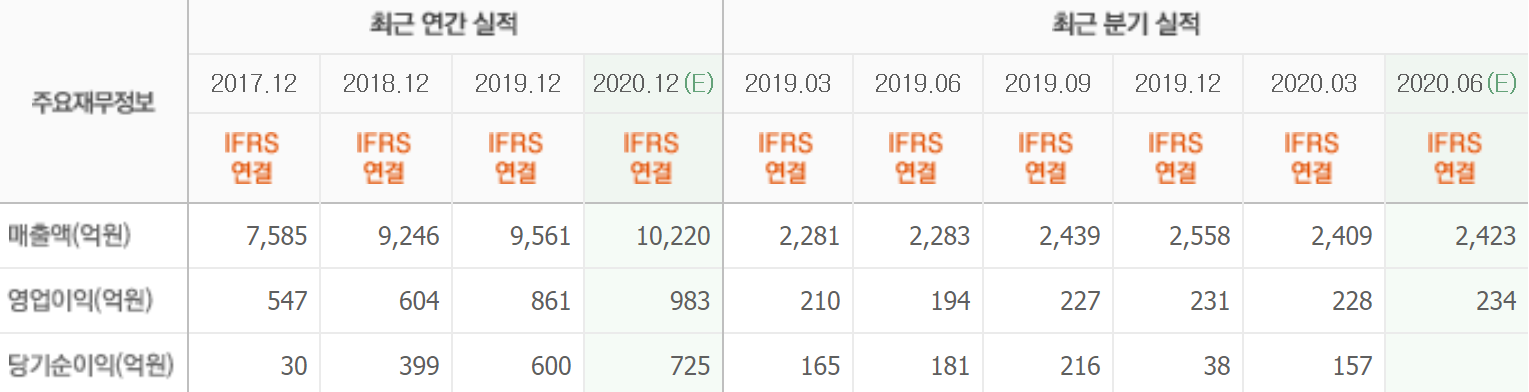

KG이니시스의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>