Update2026.07.09 목

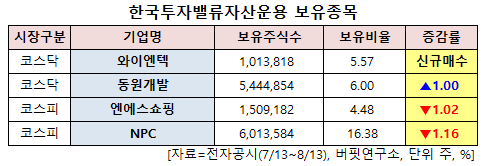

[버핏연구소=신현숙기자] 한국투자밸류자산운용이 최근 한달(2020.7.13~2020.8.13)동안 4개 종목에 대한 지분 변동을 공시했다.

13일 금융감독원 전자공시시스템에 따르면 최근 한국투자밸류자산운용은 와이엔텍(067900)의 주식 5.57%를 신규 매수했다.

또 동원개발(013120)의 주식 비중을 5%에서 6%로 1%p 늘려 비중 변화가 컸다 반면 NPC(004250)의 주식 비중을 17.54%에서 16.38%로 -1.16%p 줄여 축소 폭이 가장 컸다. 이어 엔에스쇼핑(138250) 등에 대한 보유 지분을 축소했다.

한국투자밸류자산운용이 신규매수한 와이엔텍은 여수에 위치해 있으며 산업폐기물 처리 사업을 영위하고 있다.

신한금융투자의 이세웅 애널리스트는 "와이엔텍은 산업폐기물을 수집∙운반부터 중간처분, 최종처분까지 일괄적으로 처리한다"며 "폐기물 처리 외에 골프장, 해운, 레미콘 사업을 영위한다"고 설명했다.

이어 "올해 초 신규 매립 시설(170만m3) 확보와 소각과 매립 사업의 지속적인 단가 상승으로 환경사업 부문의 지속적인 성장이 기대된다"며 "올 하반기 기존 매립장 사용이 종료되면 신규 매립장의 사용이 시작될 예정으로 신규 매립장은 향후 20년 정도 사용이 가능하다"고 파악했다.

그는 "소각 단가는 지난 4년간(2016~2019) 연평균 9.1% 상승했다"며 "동기간 매립단가 연평균 상승률은 25.5%에 달했다"고 분석했다.

또 "폐기물 발생량에 비해 부족한 처리 시설의 영향으로 소각과 매립사업의 지속적인 단가 상승이 기대된다"며 "올해 환경사업부문 매출액은 411억원(YoY +22.2%)일 것"이라고 전망했다.

한편 "와이엔텍은 해운, 레미콘, 골프장 등 다각화된 사업 포트폴리오를 보유하고 있다"며 "유가하락의 영향으로 해운사업부 매출총이익률은 14.9%(YoY +2.3%p), 레미콘 사업부는 주요 고객사의 증설로 올해 매출액 141억원(YoY +2.7%)을 기록할 것"이라고 예상했다.

반면 "골프장 사업은 코로나19 영향에도 따뜻한 겨울 날씨 덕분에 1분기 실적 타격이 적었다"며 "골프장 사업부 연간 매출액은 81억원(YoY +3.2%)일 것"이라고 내다봤다.

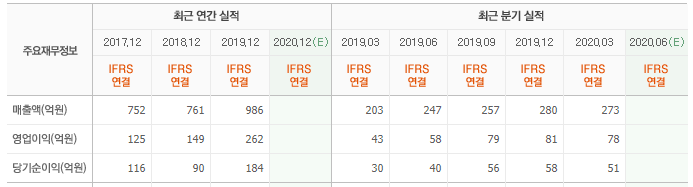

이어 "올해 연간 실적은 매출액 1092억원(YoY +10.8%), 영업이익 335억원(YoY +28.1%), 영업이익률 28.5%(YoY +2%p)를 기록할 것"이라며 "환경사업 부문의 지속적인 성장, 다각화된 포트폴리오로 안정적인 실적 성장 모멘텀을 확보했다"고 평가했다.

와이엔텍 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

067900: 와이엔텍, 013120: 동원개발, 138250: 엔에스쇼핑, 004250: NPC

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>