Update2026.07.06 월

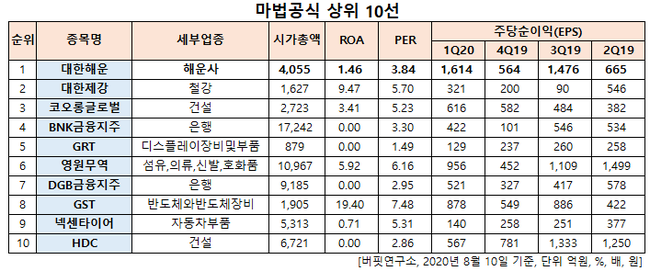

장기간에 걸쳐 안정적인 고수익을 가져다주는 투자법으로 잘 알려진 이른바 '마법 공식'에 가장 부합하는 상장 주식은 대한해운(005880)으로 조사됐다.

김칠봉 대한해운 대표이사 부회장. [사진=대한해운]

버핏연구소의 탐색 결과(기준일 8월 10일) 대한해운의 ROA(총자산이익률)와 PER(주가순자산배수)은 각각 1.46%, 3.84배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 대한제강(084010), 코오롱글로벌(003070), BNK금융지주(138930) 등의 순이다.

마법공식 상위 10선. [자료=더밸류뉴스]

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 자산총계를 당기순이익으로 나눈 값으로 기업의 자산총계 대비 순이익을 얼마나 창출했는가를 나타낸다. ROA는 높을수록 수익성이 양호하다는 의미이다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을수록 저평가되어 있다는 뜻이다. 그러므로 ROA가 높고 PER이 낮다(고ROA, 저PER)는 것은 실적이 우량한데 시장에서 저평가돼 있음을 의미한다. 글자 그대로 '저평가 우량주'이다.

1위를 기록한 대한해운은 SM그룹 해운부문 계열사로 에너지, 자원 전문 수송선사이다. 주요사업으로 철광석, 천연가스, 원유 등의 원재료를 선박으로 운송하는 해상화물운송 및 해운대리점업을 영위하고 있다. 영업부문 중 주요 매출은 벌크선과 LNG(액화천연가스)선 부문에서 발생하며 해운업은 일반적인 해상화물계약으로 판매하고 있다.

◆대한해운, 실적 개선에도 주가 하락하며 저평가

대한해운의 저평가 이유는 실적 개선에도 불구하고 주가는 하락세이기 때문이다.

대한해운 최근 주가 그래프. [이미지=더밸류뉴스]

앞서 대한해운은 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 52주 신저가(1만450원)를 기록했다. 이후 주가는 상승세를 보였으나 전 고점인 지난해 9월 2일(2만5000원) 보다는 낮은 수준이다.

대한해운의 1분기 실적은 전년비로는 소폭 줄었으나 지속되는 해운업의 불황에도 26분기 연속 흑자를 달성해오고 있다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 2307억원, 338억원, 427억원으로 전년비 매출액과 영업이익은 6.52%, 9.38% 감소하고 당기순이익은 68.77% 증가했다. 당기순이익은 환율변동에 따라 외화환산이익이 약 278억원 발생하며 호실적을 견인했다.

대한해운 최근 실적. [자료=더밸류뉴스]

대한해운의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2442억원, 343억원, 138억원으로 전년비 매출액과 당기순이익은 0.93%, 18.34% 감소하고 영업이익은 4.89% 증가할 것으로 전망된다. 대한해운은 1분기와 유사한 실적을 기록할 것으로 보이는데 이는 선대 운영 포지션이 크게 달라지지 않기 때문이다.

대한해운은 올해 1분기 중 GS칼텍스의 원유수송선 1척, 한국가스공사의 소형 LNG선 1척, 브라질 발레(Vale)사의 VLOC(초대형 철광석 운반선) 2척까지 총 4척의 신규선박을 인도했다. 이제는 해당 선박들을 안정적으로 영업에 투입하는 것이 중요한 시기이다. 부정기 영업을 최소화하고 있어 벌크선 영업 변동성이 최소화되고 변경된 회계 기준으로 산정하는 LNG선 사업부문의 실적도 1분기와 비슷할 전망이다.

다만 대한해운은 장기운송(CVC) 전용선 계약 특성상 유가하락의 영향으로 매출액은 전년비 줄어들지만 1분기부터 운항을 시작한 선박의 운영실적이 이번 분기에 반영되면서 영업이익은 개선될 것으로 예상된다.

대한해운의 대한해운 LNG 운반선. [사진=대한해운]

대한해운의 지난해 4분기 기준 ROE(자기자본이익률)는 12.48%이다. 20일 기준 2분기 PER은 3.09배, PBR(주가순자산배수)는 0.35배이며 동일업종 평균 PER은 -20.13배이다.

◆김칠봉 대표이사 부회장, 3641억원 규모 LNG선 2척 대선 계약 이끌어

대한해운은 3일 세계 최대 에너지기업인 셸(Shell)사와 LNG 운반선 2척에 대한 대선(TC)계약을 체결했다. 계약 규모는 3641억원으로 지난해 연결 재무제표 기준 매출액의 36.20% 수준이다. 계약 기간은 7년이지만 계약 상대가 연장 옵션을 행사하면 최장 17년이다.

대한해운은 지난해 12월 셸과 17만4000 CBM LNG선 2척의 장기 대선 계약을 체결한 바 있다. 이와 함께 이번에 동급 사양 선박 2척을 추가하면서 총 4척의 대선 계약을 체결하게 됐다. 선박의 인도일은 각각 오는 2023년 3분기와 4분기로 계획돼 있다.

김칠봉 해운 부문 총괄 부회장은 "이번 추가 계약은 대한해운이 세계 LNG선 시장에서 인정받고 있음을 보여준다"며 "대한해운의 자회사인 대한해운엘엔지 주식회사를 세계 최고의 LNG 전문 수송선사로 만들겠다"고 강조했다.

대한해운의 매출 대부분은 장기운송계약으로 구성되어 있어 올해도 연중 안정적인 이익을 창출할 것으로 보인다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>