Update2026.07.06 월

[버핏 연구소=이아현 기자] 현대차증권은 21일 선데이토즈(123420)에 대해 ‘디즈니팝 타운’의 견조한 실적을 바탕으로 ‘애니팡4’도 출시 후 안정적인 흐름을 지속하고 있다며 투자의견 「매수」와 목표주가를 2만5000원에서 2만8000원으로 상향했다. 선데이토즈의 전일종가는 2만2600원이다.

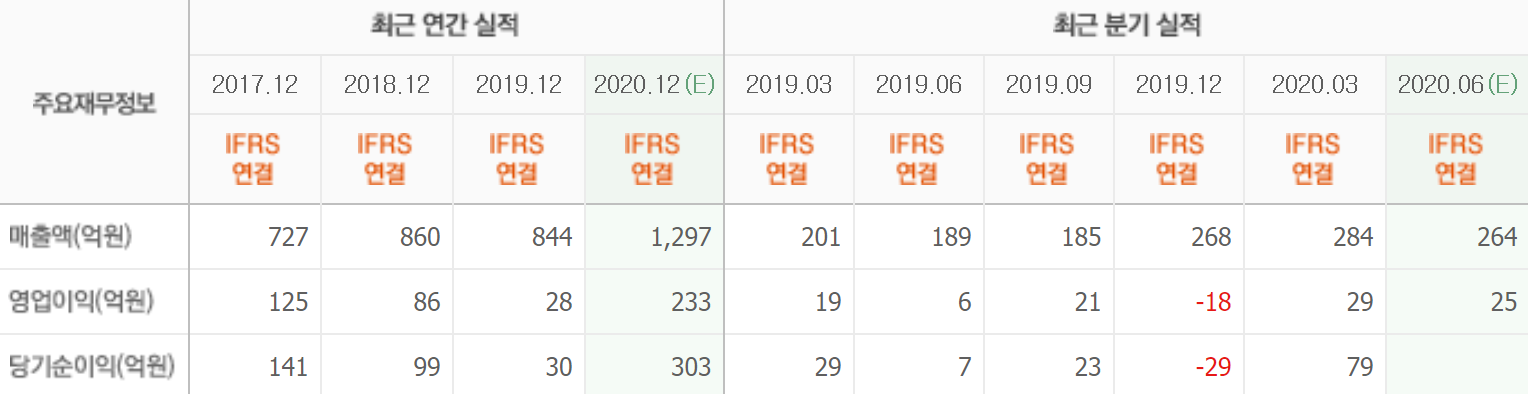

현대차증권의 최진성 애널리스트는 “올해 6월 30일 출시한 ‘애니팡4’는 출시 후 매출 순위가 꾸준히 상승하고 있어 4분기까지 안정적인 흐름이 지속될 것”이라며 “또한 3분기 일매출은 6500만원 수준일 것”이라고 추정했다.

또한 “애니팡4는 기존 캐쥬얼 게임(간편하게 즐길 수 있는 온라인 게임)들과는 다르게 PvP(이용자간 대결) 형식의 컨텐츠를 추가하면서 좋은 반응을 얻어냈다”고 설명했다.

그는 “8월 중 카툰네트워크 파워퍼프걸 지식재산권(IP)을 활용한 ‘파워퍼프걸 스매쉬(The Powerpuff Girls Smash)'가 출시될 예정”이라며 “향후 카툰네트워크 인기 IP 4종을 활용한 ‘(선데이 타운)Sunday Town’과 BT21 IP를 활용한 ‘BT21 팝스타(BT21 Pop Star)’의 아시아 지역 출시가 예정됐다”고 밝혔다.

이어 “2분기 연결기준 매출액은 260억원(YoY +37.2%, QoQ -8.6%), 영업이익은 24억원(YoY +336.1%, QoQ -15.8%)을 기록했다”며 “’디지니팝 타운’이 아시아 지역에서 꾸준한 실적을 내면서 캐시카우로 자리잡았다”고 분석했다.

또 “상반기 호실적에 이어 하반기 신작 출시로 실적 상승이 지속될 수 있을 것”이라고 전망했다.

선데이토즈는 소프트웨어 개발업, 게임개발업 등의 사업을 영위하고 있다.

선데이토즈의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>