Update2026.07.06 월

[버핏 연구소=이아현 기자] 하이투자증권은 31일 오스템임플란트(048260)에 대해 올해부터 중국에서의 수익성 개선이 본격화되고 디지털에서의 성장 기반도 마련될 것이라며 투자의견 「매수」와 목표주가를 3만4300원에서 5만원으로 상향했다. 오스템임플란트의 전일 종가는 3만5800원이다.

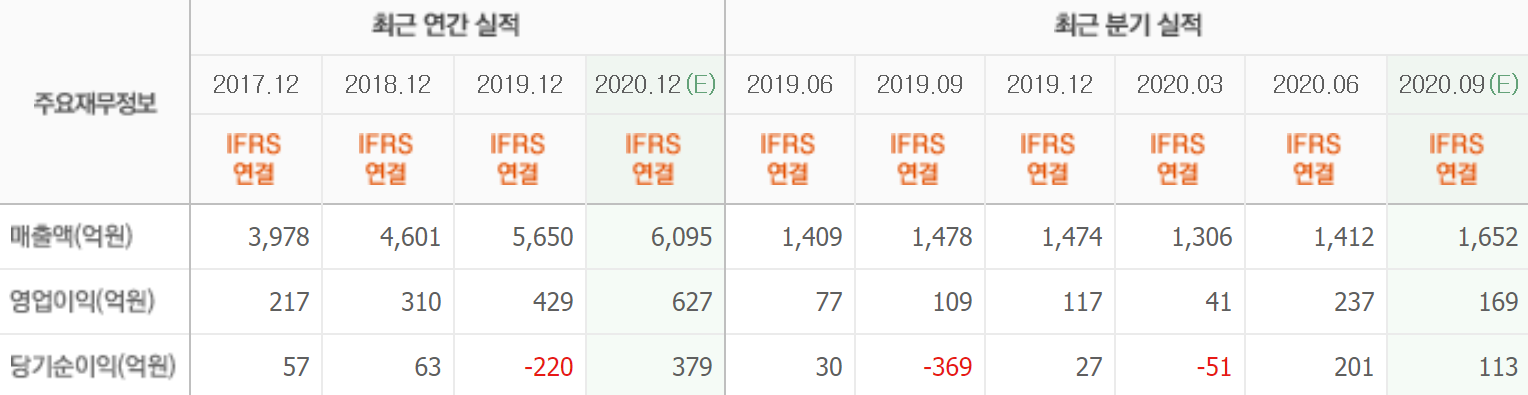

하이투자의 이상헌 애널리스트는 “오스템임플란트의 올해 2분기 연결기준 매출액, 영업이익은 각각 1412억원(YoY +0.2%, QoQ +8.1%), 237억원(YoY +209.0%, QoQ +478.6%)을 기록했다”며 “중국 영업 정상화로 인한 매출 회복과 더불어 자체 제품의 매출 비중 상승으로 인한 원가율 하락 등이 영향을 미쳤다”고 밝혔다.

또한 “특히 중국지역 매출이 전년동기대비 29.7% 증가한 410억원을 기록해 해외 실적을 견인했다”며 “직접판매 중심의 유통망을 활용해 적극적으로 영업 재개에 나서 중국지역의 영업이익율이 분기 사상 최대치인 23.4%를 기록했다”고 분석했다.

그는 “오스템임플란트는 치과용 구강스캐너 리딩 기업인 ‘3Shape’와 글로벌 파트너십 체결을 통해 구강스캐너 ‘TRIOS’와 캐드 소프트웨어(CAD SW)의 글로벌 판권을 획득했다”며 “이에 따라 중국, 미국, 러시아, 인도, 대만 등 주요 해외 법인을 통해 올해 3분기부터 판매하기 시작했다”고 설명했다.

이어 “향후에는 성장성이 큰 투명교정장치, 디지털 임플란트 솔루션 등 다양한 제품군 등을 출시해 글로벌 치과 토탈 솔루션 제공 업체로서의 입지를 강화할 것”이라고 전망했다.

오스템임플란트는 치과용 임플란트 및 소프트웨어 제조, 판매를 주요 사업으로 영위하고 있다.

오스템임플란트의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>