Update2026.07.06 월

[버핏 연구소=권용진 기자] 하이투자증권은 1일 대한항공(003490)에 대해 국제여객수요 회복 지연으로 항공화물 운임 강세 지속을 기대한다며, 투자의견은 「매수」를 유지하고 목표주가는 2만5000원을 유지했다. 1일 오전 10시 16분 현재대한항공의 주가는 1만7900원이다.

하이 투자증권의 하준영 애널리스트는 국제 항공화물시장에 대해 “국제선 여객수요의 회복이 지연되면서 항공화물 운임은 하반기에도 강세를 보일 것으로 예상한다”며 “글로벌 항공화물 공급의 약 절반을 차지하던 여객기의 Belly space(화물 격실)공급이 더디게 회복될 것”이라고 전했다.

또한 “빠르면 금년 4 분기부터 코로나 19 백신이 보급되면서 백신 수송 수요도 항공화물수요에 더해질 것”이라며 “백신 수송 수요가 글로벌 항공화물 수급에 주는 부담은 상당할 것”이라고 판단했다.

그는 국제항공화물시장에 대한 경쟁력으로 “대한항공은 항공여객사업자 중 상대적으로 항공화물기를 많이 보유하고 있으며, 운용하는 전체 항공기 중 화물기 비중이 13.6%로 경쟁사 대비 높다”며 “항공화물운임 강세에 대한 수혜를 받을 것”이라고 예상했다.

이어서 “코로나 19 로 인한 업계 구조조정의 수혜를 받을 것”이라며 “코로나 19 사태가 종결되면 항공운송 시장은 대한항공을 포함한 상위 업체위주로 재편되어 생존한 기업들이 도태된 기업의 점유율을 가져와 영업이익을 크게 늘릴 수 있을 것”이라고 덧붙였다.

대한항공은 항공운송사업을 주요 사업으로 영위하고 있으며, 국내 13개 도시와 해외 43개국 111개 도시에 여객 및 화물 노선을 보유하고 있다.

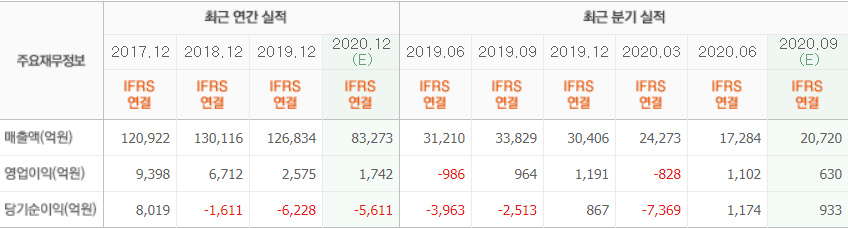

대한항공 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>