Update2026.07.06 월

[버핏 연구소=이현일 기자] 하이투자증권은 1일 CJ대한통운(000120)에 대해 최근 코로나19 사태로 급증하는 택배물동량을 무리 없이 처리할 수 있는 국내 1위 사업자라며, 투자의견 「매수」와 목표주가 21만원을 유지했다. 1일 오전 9시 58분 현재의 주가는 16만원이다.

하이투자증권의 하준영 애널리스트는 “코로나19 사태가 길어지며 소비자들의 온라인쇼핑이 급증했고, 이에 연말까지 택배물동량은 지속적으로 증가할 것”이라며 “실제로 2010년 이후 10% 수준이었던 택배물동량 성장률은 올해 이후 20%를 상회하고 있다”고 설명했다.

그는 “택배물동량이 택배업체들의 처리 능력 이상으로 급증함에 따라 택배업체의 가격결정력이 높아지고 있다”며 “소형화물이 증가하며 택배 평균판매단가(ASP)는 하락하고 있지만 실질적으로 택배업체들에게는 유리한 택배 단가가 결정되고 있다”고 언급했다.

반면 “국내 택배업체의 생산능력(CAPA)는 CJ대한통운을 제외하면 급증한 물동량을 처리하기에 무리가 있다”고 예상했으나 힘의 균형이 택배업체로 넘어오는 상황에서 “국내 택배업체들의 평균판매단가(ASP)는 감소하더라도 마진은 개선될 것”이라고 전했다.

풀필트먼트서비스에 대해서는 “쿠팡과 공존하며 지속적으로 성장할 것”이라며 “쿠팡은 로켓제휴상품의 매입 구조와 높은 수수료율 때문에 중소업체 위주로 입점할 것이지만, 대형 브랜드 업체의 경우 네이버의 검색과 함께 제공되는 CJ대한통운의 풀필트먼트 서비스를 선호할 것이기 때문”이라고 분석했다.

한편 “3분기부터는 글로벌사업부문의 이익도 정상화될 전망”이라며 “그동안 CJ대한통운의 약점으로 지적되어왔던 순이익도 영업외기타비용 감소와 레버리지효과로 금년부터 급격히 증가할 것”이라고 판단했다.

CJ대한통운은 CJ 그룹의 계열사로 육상 및 해상화물 운송 전문업체이다.

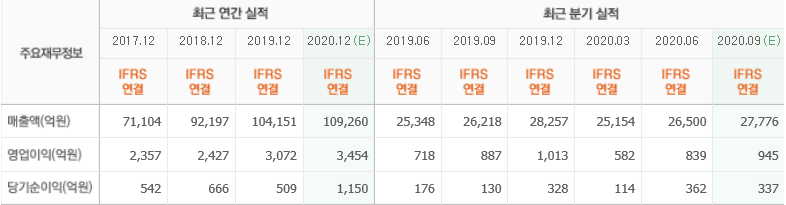

CJ대한통운 최근 실적. [사진=네이버 금융]

alleyway99@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>