Update2026.07.06 월

[버핏 연구소=이아현 기자] 하이투자증권은 게임빌(063080)에 대해 지난 8월 출시한 ‘게임빌 프로야구’ 흥행으로 안정적인 흑자 기조가 형성됐다며 투자의견 「매수」와 목표주가를 2만6000원에서 5만1000원으로 상향했다. 게임빌의 전일 종가는 3만6800원이다.

하이투자의 김민정 애널리스트는 “지난 8월 25일 출시한 게임빌의 자체 개발 게임 ‘게임빌 프로야구 2020 슈퍼스타즈(겜프야 2020)’는 출시 첫날 일본, 북미, 대만 지역에서 스포츠 게임 인기 순위 1위를 기록했다”며 “국내에서만 서비스했을 때 5000만원 수준이었던 일매출액은 글로벌 출시 이후 1억원 수준까지 상승했다”고 설명했다.

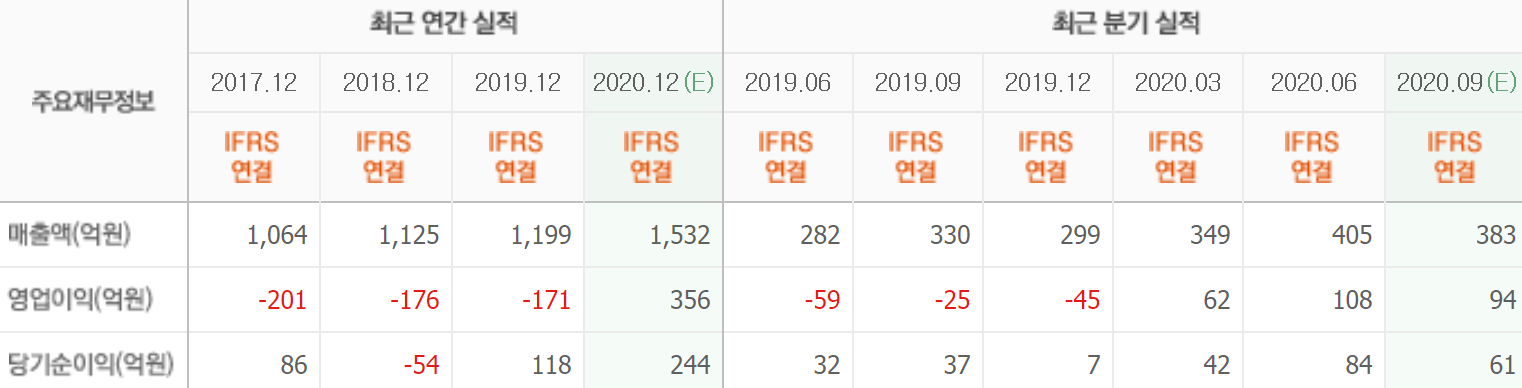

또한 “게임빌의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 405억원(YoY +43.5%), 108억원(YoY 흑자전환), 84억원(YoY +166.7%)을 기록했다”며 “2분기 게임빌 전체 게임의 일매출액은 3억원 수준으로 신작 ‘겜프야 2020’의 일매출액 5000만원 이상의 증가는 매출 상승에 큰 기여를 할 것”이라고 파악했다.

반면 “’겜프야 2020’는 8월 말에 출시됐기 때문에 3분기에 기여하는 매출은 크지 않을 것”이라며 “마케팅비용이 선투자돼 3분기 영업이익은 전분기대비 감소하고 4분기부터 본격적으로 이익이 개선될 것”이라고 전망했다.

이어 “4분기 영업이익은 전분기대비 43.2% 증가한 124억원으로 추정된다”며 “또한, 자회사인 컴투스가 내년 ‘서머너즈워’ 지식재산권(IP) 기반의 신작을 출시하며 실적이 크게 개선될 것”이라고 예상했다.

게임빌은 모바일 게임 및 온라인 네트워크게임 사업을 영위하고 있다.

게임빌의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>